ЩО ТАКЕ ФІНАНСОВА СТАБІЛЬНІСТЬ, ТА ЯК ЦЕНТРАЛЬНІ БАНКИ МОЖУТЬ ЇЇ ЗАБЕЗПЕЧУВАТИ

Фінансову стабільність зазвичай люди визначають просто: коли купівельна спроможність грошей є сталою, а учасники фінансового ринку в цілому виконують свої зобов’язання. Однак економісти формулюють це поняття значно прискіпливіше й ретельно вивчають рецепти забезпечення фінансової стабільності. Андрій Даниленко дослідив кращу світову практику з цього питання та сформулював ґрунтовні професійні відповіді на прості питання.

Що таке фінансова стабільність?

Що таке фінансова стабільність?

Фінансова стабільність — стан, до якого прагне будь-яка фінансова система. Хоча це поняття інтуїтивно зрозуміле, чітко дати йому визначення — непросте завдання.

Найпростішим можна вважати визначення фінансової стабільності як відсутності фінансової нестабільності. Значною мірою підхід МВФ у цій сфері сформулював Г. Дж. Шиназі: фінансова система може вважатися стабільною, якщо виконується низка критеріїв, зокрема, стосовно ефективного розподілу фінансових ресурсів, спроможності оцінювати та управляти ризиками, здатності виконувати основні функції навіть в умовах кризи. Водночас деякі дослідники вважають останній фактор достатньою ознакою фінансової стабільності.

В Україні визначення фінансової стабільності прописано у Стратегії макропруденційної політики НБУ:

Фінансова стабільність — це стан фінансової системи, за якого вона здатна належно виконувати свої основні функції, такі як фінансове посередництво та здійснення платежів, а також протистояти кризовим явищам. Фінансова система вважається стабільною, якщо:

Чому про це зараз багато говорять?

Глобальна криза-2007/08 сприяла популяризації та поширенню ідей політики, спрямованої на виявлення та обмеження системних ризиків з метою досягнення фінансової стабільності. Те, що завдало шкоди багатьом фінансовим системам, підняло на поверхню вразливості фінансового сектору та недоліки у роботі регуляторів. Одним з цих недоліків був брак уваги до фінансової системи загалом. Іншими словами, було відсутнє розуміння потреби сприяти фінансовій стабільності. Наслідком цього стало вибухове поширення теоретичних досліджень та практичних напрацювань з макропруденційної політики.

Як виміряти фінансову стабільність?

На відміну від монетарної політики, щодо якої панує широкий консенсус стосовно основної цілі (цінова стабільність) та індикатора для вимірювання основної цілі (переважно індекс споживчих цін), макропруденційна політика значною мірою покладається на якісні (тобто не вимірювані кількісно) цілі й не має єдиних універсальних показників для їх оцінки.

Утім, регулятор має певний спектр показників, які допомагають виміряти рівень фінансової стабільності (наприклад, рівень непрацюючих кредитів в економіці, коефіцієнти боргового навантаження, співвідношення наданих кредитів до вартості застави та багатьох інших), а також комплексні індикатори, які дозволяють оцінити поточну ситуацію у фінансовому секторі, проте не дають прогнозу подальшого розвитку ситуації (наприклад, Індикатор фінансового стресу, представлений у Звіті про фінансову стабільність НБУ).

Для оцінки фінансової стабільності центробанки також вимірюють стійкість системи за різних сценаріїв (зокрема шокових), вивчають фінансові зв'язки фінансових установ (з іншими фінансовими установами та клієнтами), проводять опитування банків та компаній.

Чому саме центробанки переймаються фінансовою стабільністю?

У більшості країн виявилося, що регуляторами, які мають необхідні знання, експертизу та ресурси (людські, організаційні, фінансові), й по суті відповідають за фінансову стабільність, є центральні банки. Відтак сприяння фінансовій стабільності стало частиною мандатів багатьох центробанків світу.

НБУ отримав такий мандат у 2015 році. Законом України «Про Національний банк України» (ст. 6) встановлена функція сприяти фінансовій стабільності (як другий пріоритет після підтримання цінової стабільності).

Як центробанк може сприяти фінансовій стабільності?

Мандати центробанків на забезпечення фінансової стабільності мають різну глибину охоплення залежно від національних традицій, структури фінансового сектору, інших факторів. Це, зі свого боку, визначає характер внеску центрального банку у забезпечення фінансової стабільності.

Навіть за обмеженого мандату (як, наприклад, у випадках Швеції та Фінляндії) центробанк має значний вплив на фінансову стабільність. По-перше, він виконує важливу антикризову, стабілізаційну функцію кредитора останньої інстанції, до якого звертаються банки під час кризи, коли інші джерела фінансування недоступні. По-друге, у світовій практиці центробанки здійснюють оверсайт, тобто нагляд та/або управління платіжними системами, нормальна робота яких є критичною для фінансової стабільності. По-третє, вони узагальнюють унікальний набір даних про ринки та фінансову систему й мають необхідний кадровий потенціал для комплексного аналізу фінансової стабільності.

Водночас центробанки часто мають ширший мандат, який включає регулювання та нагляд за банківським або фінансовим сектором загалом. Така ситуація спостерігається у багатьох країнах Центральної та Східної Європи. За такого мандату центробанки можуть застосовувати широкий спектр пруденційних заходів для сприяння фінансовій стабільності. Передусім йдеться про макропруденційні інструменти, наприклад, контрциклічний буфер капіталу, який покликаний обмежувати глибину криз. Особливістю макропруденційних інструментів є те, що вони можуть бути застосовані адресно до окремої групи фінансових установ, пов'язаної з певним ризиком.

Український центральний банк має широкий інструментарій для забезпечення фінансової стабільності. Перше, що НБУ робить — якісний аналіз та інформування/попередження про виявлені ризики. Якщо попередження недостатньо, регулятор може застосувати макропруденційні інструменти: вимоги до капіталу чи ліквідності, а також інші (секторальні) інструменти.

Чому б не застосувати якомога більше макропруденційних інструментів, якщо вони забезпечують фінансову стабільність?

Макропруденційні заходи означають певні обмеження, які накладаються на фінансові установи. Зокрема, це може стримувати темпи розвитку і спричиняти втрати не тільки для банків, а й загалом для всієї економіки. Вони активно використовуються тільки тоді, коли такі обмеження допомагають уникнути великих втрат у майбутньому під час кризи.

Чи є процес застосування інструментів прозорим?

На сьогодні загальноприйнятою є думка, що прозорість публічної політики полегшує її сприйняття і відповідно підвищує її ефективність, що збільшує загальний запит на підзвітність державних органів. До цього додається міжнародна інтеграція фінансових ринків, завдяки якій політикою місцевих центробанків цікавляться інвестори з-за кордону, іноземні банки та інші міжнародні учасники.

Все це разом спричинило розширення обсягу комунікацій центральних банків про свою політику. Особливо вираженою ця тенденція є в Європі, де внаслідок створення єдиної валютно-фінансової системи фінансова інтеграція та координація державних політик досягли значної глибини. Європейська рада зі системних ризиків (ESRB) у 2013 році рекомендувала уповноваженим органам чітко та публічно визначити цілі та інструменти макропруденційної політики. У переважній більшість європейських країн на сьогодні це зроблено та оприлюднено у макропруденційних стратегіях.

Чи достатньо зусиль центральних банків для забезпечення фінансової стабільності?

Ні. Так само, як недостатньо потужності кондиціонера для охолодження кімнати, якщо усі її двері та вікна відчинені у спекотний день.

Крім політики центрального банку, на стан фінансового сектору впливають фіскальна політика, динаміка державного боргу, регулювання та нагляд за банками (якщо відокремлені від центробанку), небанківськими фінансовими установами та інфраструктурою фінансового ринку (зокрема платіжними системами та біржами). Тому як у розвинених державах, так і в економіках, що розвиваються, створюються механізми для співпраці органів, відповідальних за ці політики, задля фінансової стабільності. Зазвичай це рада або комітет з фінансової стабільності чи макропруденційної політики, який включає різні регулятори.

В Україні з 2015 року діє Рада з фінансової стабільності, яка є платформою для фахових дискусій керівників Національного банку, Міністерства фінансів, Національної комісії з цінних паперів та фондового ринку, Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, а також Фонду гарантування вкладів фізичних осіб.

...

головний експерт Департаменту комунікацій, координатор Експертної платформи. Сфера інтересів: макроекономіка, міжнародні фінанси, Індустрія 4.0

головний експерт Департаменту фінансової стабільності. Сфера інтересів: макропруденційна політика, архітектура фінансової стабільності, мережа фінансової безпеки

начальник управління економічного аналізу Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, інвестиційний клімат, економічна політика

головний фахівець управління зв’язків з громадськістю та фінансової обізнаності Департаменту комунікацій. Сфера інтересів: банківські системи, фінансова стабільність, фінансова грамотність та інклюзія

головний експерт Департаменту комунікацій, координатор Експертної платформи. Сфера інтересів: макроекономіка, міжнародні фінанси, Індустрія 4.0

начальник відділу аналізу міжнародної економіки Департаменту монетарної політики та економічного аналізу. Сфера інтересів: геополітика, світова економіка, міжнародні фінанси

начальник управління оцінки та моніторингу застав Департаменту управління ризиками. Сфера інтересів: оцінка заставного майна, ринок нерухомості, фінанси

начальник відділу аналізу зовнішнього сектору Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, зовнішня торгівля, потоки капіталу

головний економіст відділу аналізу грошово-кредитної політики Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, фінансовий аналіз, доларизація, безготівкове суспільство

головний експерт Департаменту фінансової стабільності. Сфера інтересів: макропруденційна політика, архітектура фінансової стабільності, мережа фінансової безпеки

начальник відділу моделювання Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, моделювання, монетарна політика

стажист Департаменту комунікацій. Сфера інтересів: монетарна політика, банківський нагляд, фіскальна політика

заступник директора Центрального сховища. Сфера інтересів: банківська система, оброблення готівки, фінансова грамотність, індустрія 4.0, нумізматика

заступник начальника відділу аналізу реального та фіскального секторів Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, великі дані, інфляція

начальник управління економічного аналізу Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, інвестиційний клімат, економічна політика

начальник управління європейської інтеграції та міжнародних програм. Сфера інтересів: банківське регулювання, комунікації з МФО, співпраця центробанків, інтеграційні процеси

провідний фахівець відділу "Освітньо-інформаційний центр" (Музею грошей НБУ). Сфера інтересів: музейна справа, фінансова грамотність, історія грошей, комунікації центробанків

головний економіст відділу стратегії та формулювання монетарної політики Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, монетарна політика, інфляційне таргетування

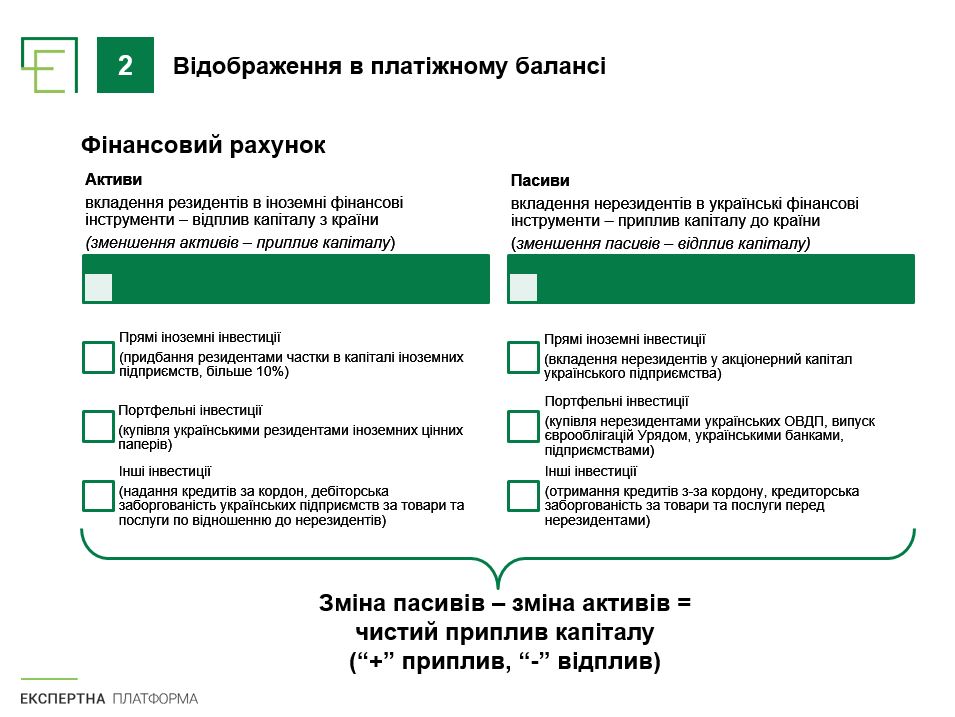

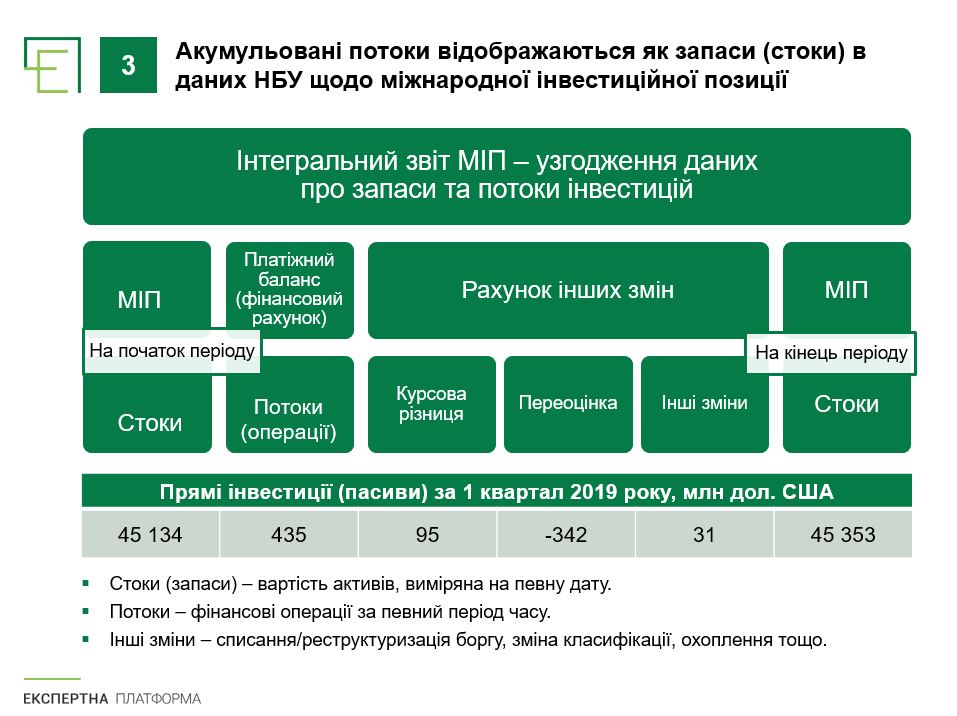

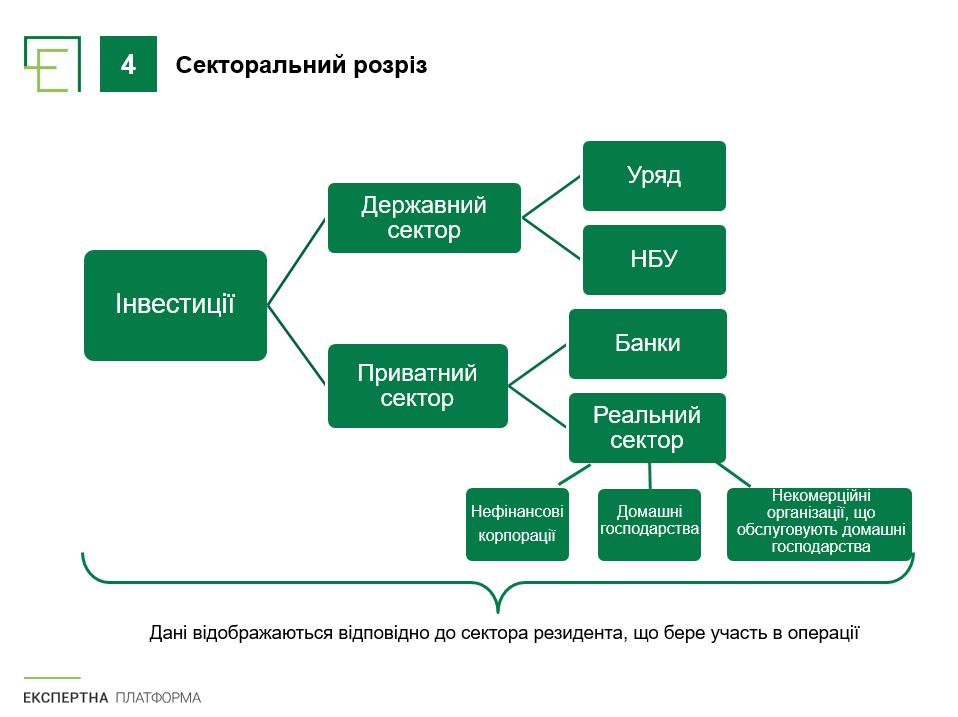

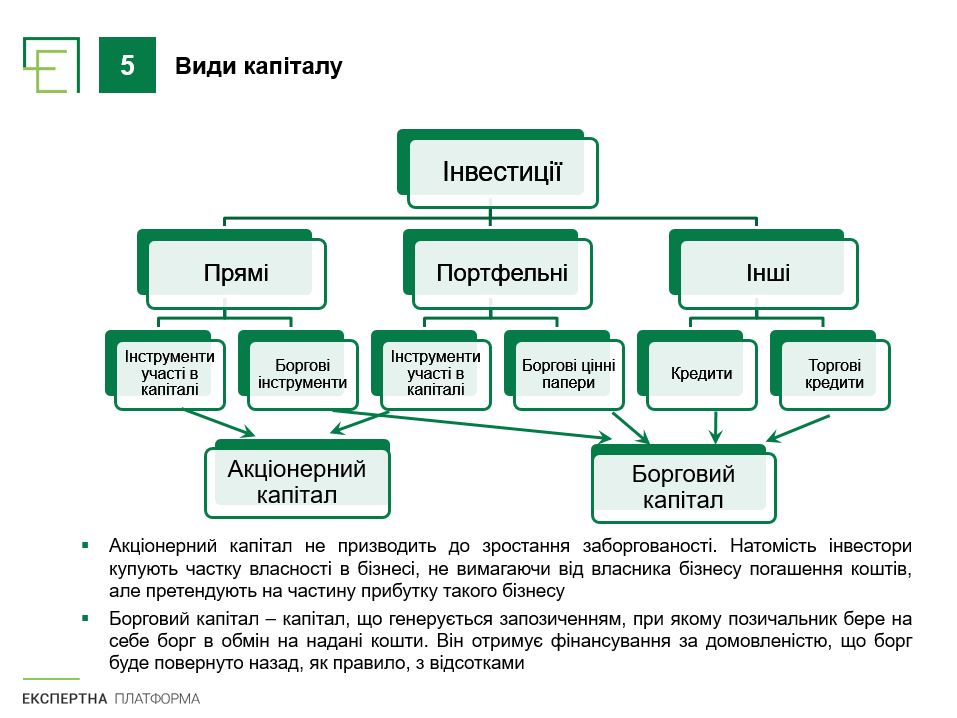

головний економіст відділу складання платіжного балансу Департаменту статистики та звітності. Сфера інтересів: статистика зовнішнього сектору, платіжний баланс, прямі інвестиції, грошові перекази

головний фахівець управління зв’язків з громадськістю та фінансової обізнаності Департаменту комунікацій. Сфера інтересів: банківські системи, фінансова стабільність, фінансова грамотність та інклюзія

начальник управління макроекономічного моделювання та прогнозування Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, економічна політика, моделювання

менеджер відділу досліджень Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, ринки нерухомості, цифрові валюти центральних банків, організація галузевих ринків

головний економіст Департаменту монетарної політики та економічного аналізу. Сфера інтересів: світова економіка, геополітика, світові товарні ринки

керівник проектів та програм Департаменту комунікацій. Сфера інтересів: банківська система, банківське регулювання, фінансова грамотність

начальник відділу аналізу міжнародної економіки Департаменту монетарної політики та економічного аналізу. Сфера інтересів: геополітика, світова економіка, міжнародні фінанси

керівник проектів та програм Юридичного департаменту. Сфера інтересів: наглядові та регуляторні технології, банківська система, виведення банків з ринку

директор Музею грошей НБУ, начальник відділу “Освітньо-інформаційний центр”. Сфера інтересів: музейна справа, фінансова грамотність, поведінкова економіка

керівник проектів та програм Департаменту стратегії та реформування. Сфера інтересів: регулювання фінансового ринку, ринкова поведінка, стратегічний аналіз, фінансовий менеджмент

старший економіст відділу аналізу світової економіки Департаменту монетарної політики та економічного аналізу. Сфера інтересів: світова економіка, міжнародні фінансові ринки, боргова політика

начальник управління оцінки та моніторингу застав Департаменту управління ризиками. Сфера інтересів: оцінка заставного майна, ринок нерухомості, фінанси

головний економіст Департаменту монетарної політики та економічного аналізу. Сфера інтересів: монетарна економіка, світова економіка, структурне моделювання

заступник начальника управління Департаменту фінансової стабільності. Сфера інтересів: аналіз діяльності банків, фінансова стабільність, системні ризики, макропруденційна політика, дедоларизація

головний фахівець відділу досліджень Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, монетарна політика, міжнародні фінанси, моделювання

головний економіст Департаменту монетарної політики та економічного аналізу. Сфера інтересів: монетарна політика, інфляційне таргетування, транспарентність монетарної політики

начальник відділу аналізу зовнішнього сектору Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, зовнішня торгівля, потоки капіталу

старший економіст управління оверсайта платіжної інфраструктури Департаменту платіжних систем та інноваційного розвитку. Сфера інтересів: платіжні системи та інструменти, оверсайт платіжної інфраструктури

провідний економіст відділу аналізу реального та фіскального секторів Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, великі дані, інфляція, ринок праці

старший економіст управління аналізу системних ризиків Департаменту фінансової стабільності. Сфера інтересів: макроекономічні та фіскальні ризики, стратегія управління державним боргом, регулювання руху капіталу

старший фахівець управління корпоративних прав та депозитарної діяльності. Сфера інтересів: депозитарна діяльність, ринок цінних паперів

головний економіст відділу аналізу грошово-кредитної політики Департаменту монетарної політики та економічного аналізу. Сфера інтересів: макроекономіка, фінансовий аналіз, доларизація, безготівкове суспільство

начальник управління корпоративних прав та депозитарної діяльності, голова Наглядової ради Розрахункового центру з обслуговування договорів на фінансових ринках. Сфера інтересів: депозитарна діяльність, корпоративне управління, розвиток інфраструктури ринків капіталу

старший економіст управління аналізу системних ризиків Департаменту фінансової стабільності. Сфера інтересів: фінансові ринки, системні ризики, фінансово-економічні кризи, ринок нерухомості та іпотека

начальник управління корпоративних прав та депозитарної діяльності, голова Наглядової ради Розрахункового центру з обслуговування договорів на фінансових ринках. Сфера інтересів: депозитарна діяльність, корпоративне управління, розвиток інфраструктури ринків капіталу

Експертна платформа — об’єднання співробітників Національного банку — носіїв знань. Вона створена, щоб розповсюджувати аналітичні та дослідницькі доробки на нетривіальні теми. Публікації Експертної платформи не репрезентують офіційну позицію НБУ та мають на меті підвищення рівня економічної дискусії в суспільстві.