Експертна платформа

|

|

Що таке ОВДП?

ОВДП — це облігації внутрішньої державної позики України. Їх випускає Міністерство фінансів України, яке в обмін на даний різновид цінних паперів отримує гроші від інвесторів під певний відсоток. Внутрішні облігації випускаються переважно в гривнях.

Подібні фінансові інструменти випускають усі національні уряди. Вони покликані фінансувати бюджетний дефіцит країни або допомогти сплатити попередні борги держави (це називається рефінансуванням).

Які ще бувають державні облігації?

Міністерство фінансів також може розміщувати цільові державні облігації, кошти від яких спрямовуються не до загального фонду держбюджету, а на реалізацію конкретних проектів. Крім цього, Мінфін випускає облігації зовнішньої державної позики (ОЗДП), які завжди номіновані в іноземній валюті, найчастіше в доларах або євро. Як правило, такі цінні папери називаються єврооблігаціями. Вони продаються на міжнародних фінансових ринках, а їхньому розміщенню передують road show — зустрічі з іноземними інвесторами та аналітиками.

Облігації компаній, що частково або повністю належать державі, не є державними облігаціями.

Хто і для чого випускає ОВДП?

Кожного тижня Мінфін проводить аукціони з продажу ОВДП серед банків-первинних дилерів, а отримані кошти спрямовує до державного бюджету на фінансування поточних потреб. Отримуючи гроші в борг, уряд зобов’язується повернути їх через визначений час та сплатити певний відсоток. За новітню історію український уряд лише раз порушив взяті на себе зобов’язання з внутрішнього боргу, домовившись з кредиторами про відстрочку — після азійської фінансової кризи та під час дефолту в Росії в 1998 році.

Мінфін не може залучати стільки коштів, скільки забажає. Сукупні обсяги таких запозичень кожного року обмежуються законом про державний бюджет, тобто погоджуються Верховною Радою.

Хто визначає відсоток, під який держава позичає кошти?

Вартість боргових коштів для тієї чи іншої країни визначається ринком залежно від валютних, інфляційних, політичних ризиків тощо, притаманних конкретній державі. Що швидше реформується країна, то стійкіша макроекономічна ситуація й тим нижчою є вартість запозичень.

Наприклад, на початку року Міністерство фінансів України переважно розміщувало облігацій на термін 3-6 місяців під 18–19% річних. Покращення кон’юнктури фінансових ринків, зусилля НБУ із тривалого забезпечення макроекономічної стабільності, зниження інфляції, запровадження прогнозування облікової ставки та неухильне дотримання Середньострокової стратегії управління державним боргом дозволило подовжити терміни запозичень переважно до 2–4 років, а дохідність такого боргу впала до 12–13% річних та продовжує стрімко зменшуватись кожного аукціону. Менші відсотки означають нижчі витрати бюджету на їхню сплату в недалекому майбутньому.

https://www.facebook.com/minfin.gov.ua/posts/2541871942548184

Яка роль НБУ в випуску державних облігацій?

Національний банк не випускає ОВДП та не ухвалює жодних рішень щодо параметрів їхнього випуску. Центробанк лише забезпечує інфраструктуру для обігу таких цінних паперів та здійснення грошових розрахунків за облігаціями.

Отже, НБУ не обирає, хто з інвесторів купує ОВДП. Будь-які операції з власниками облігацій проводяться професійними учасниками ринку цінних паперів України, які мають ліцензії Національної комісії з цінних паперів і фондового ринку та виконують первинний фінансовий моніторинг своїх клієнтів та їхніх контрагентів, зокрема нерезидентів.

Чи справді держава формує з ОВДП фінансову піраміду?

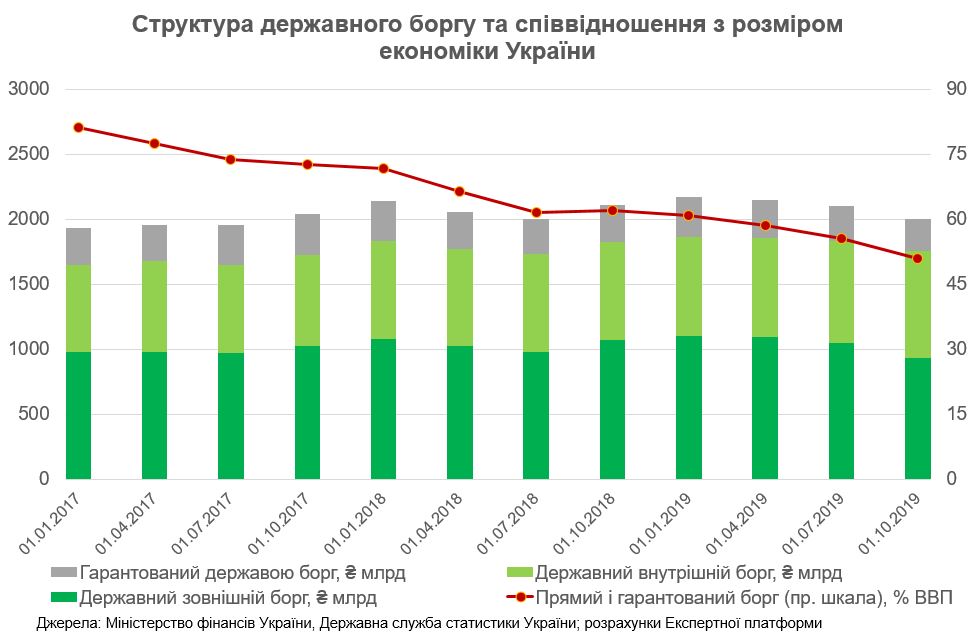

Не так. Державний борг мають усі країни. Уряди випускають облігації для фінансування бюджетних видатків, інфраструктурних проектів чи рефінансування старих боргів. За січень-листопад 2019 року український уряд на первинних аукціонах продав ОВДП на суму більше ₴320 млрд. Це справді великі гроші, які становлять майже чверть бюджету уряду та місцевих органів влади України разом. Водночас левова частка цієї суми — не новий борг, а пролонгація (рефінансування) попередніх боргів, і така тенденція триває вже далеко не перший рік.

Однак ключовий параметр при оцінці масштабу боргу — співвідношення сукупного обсягу таких боргів та загального розміру економіки. Через зростання національної економіки та суттєве скорочення запозичень за кордоном насправді відбувається скорочення боргу. Якщо наприкінці 2018 році державний і гарантований державою борг становив 61% ВВП, то за підсумками жовтня 2019-го цей показник скоротився до 51%.

Чи можуть прості люди-громадяни України купити ОВДП?

Так, звісно. Але облігації не можна придбати у Міністерстві фінансів чи Національному банку. Купити ОВДП під час їхнього розміщення можна через первинні банки-дилери, або вже на вторинному ринку у будь-якого власника за посередництвом компанії-професійного торговця цінними паперами. Станом на 29.11.2019 р. на руках у фізосіб було таких паперів на суму майже ₴10 млрд (рік тому — вдвічі менше).

Чому іноземцям не пропонують винятково валютні зовнішні державні облігації?

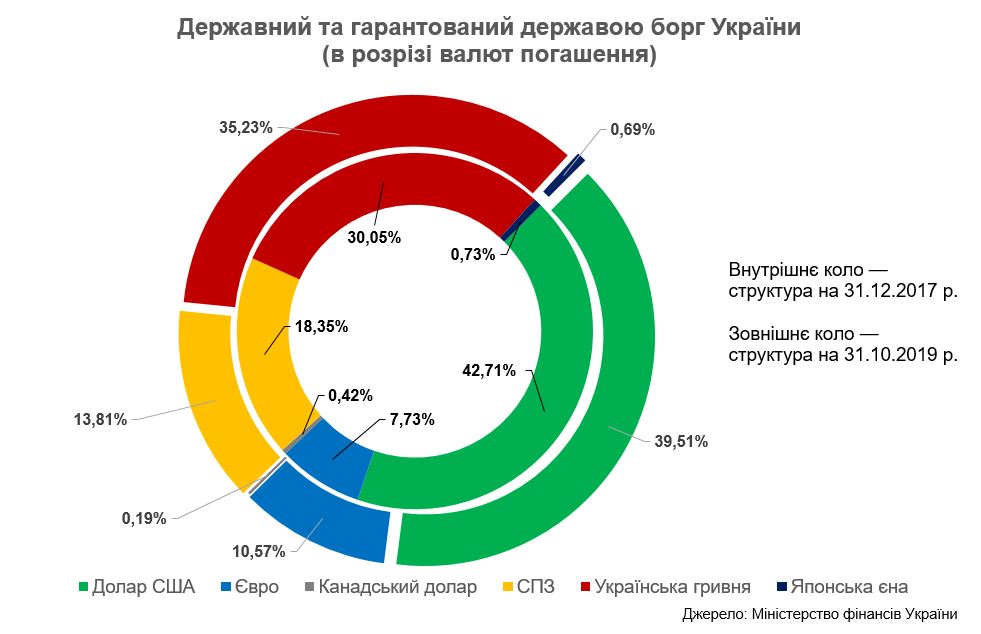

В Україні реалізується Середньострокова стратегія управління державним боргом на 2019–2022 роки. З-поміж іншого, вона передбачає збільшення частки державного боргу в національній валюті. Це знижує валютні ризики, яке бере на себе українська держава. Адже уряд не заробляє кошти в іноземній валюті, але змушений погашати валютні борги у доларах чи євро. Якщо частка держборгу в іноземній валюті велика, його може стати складно погашати у разі суттєвої зміни курсу гривні. Більше частка гривні у боргу додає стійкості країні, адже державний бюджет складається саме у національній грошовій одиниці.

Частка державного боргу України в іноземній валюті наприкінці 2017 року сягала 70%. Станом на 31.10.2019 р. цей показник скоротився до 64,8%.

Крім того, випуск облігацій у національній валюті для іноземних інвесторів збільшує ліквідність внутрішнього боргового ринку, дозволяє поступово збільшувати строк, на який інвестори готові позичати кошти, та й загалом посилює інтерес інвесторів до країни. Цьому, зокрема, сприяє підключення України цього року до Clearstream.

Що таке Clearstream? Навіщо до нього приєднався НБУ?

Clearstream — це один з найбільших міжнародних депозитаріїв, який забезпечує інфраструктуру для проведення розрахунків за цінними паперами та облік прав власності за ними на міжнародних фінансових ринках. Зокрема, саме там давно обліковуються єврооблігації, що випущені Україною. Іноземним інвесторам, які працюють на десятках різних ринків по всьому світу, зручно і безпечно проводити операції саме через таку структуру.

Національний банк у травні 2019 року встановив так званий лінк з Clearstream. Тобто відкрив кореспондентський рахунок цьому депозитарію, що приєднало наш внутрішній ринок ОВДП до мережі Clearstream. Це спростило доступ іноземних інвесторів на ринок українських внутрішніх облігацій. Більший попит на ОВДП сприяв стрімкому зниженню дохідності таких цінних паперів.

https://www.facebook.com/NationalBankOfUkraine/posts/2246316312249195

Чи можна через Clearstream купити щось, крім ОВДП?

Ні. Рахунок у цінних паперах для Clearstream відкрито лише у депозитарії Національного банку. Як наслідок, на такому рахунку можуть обліковуватися лише цінні папери, облік яких відповідно до закону відноситься до компетенції Національного банку, тобто ОВДП. Отже, придбання корпоративних цінних паперів (акцій та облігацій підприємств тощо) через Clearstream зараз неможливе.

Чи знає НБУ, хто є кінцевим покупцем державних облігацій?

Не знає, оскільки Національний банк забезпечує лише функціонування інфраструктури щодо обліку та обігу державних цінних паперів на території України. Інформацію, відому йому як оператору такої інфраструктури, НБУ може розкривати правоохоронним органам відповідно до ст. 25 Закону “Про депозитарну систему України”.

Чому курс гривні укріплюється, якщо торгівельний баланс погіршується?

Справді, баланс товарів та послуг у зовнішній торгівлі України є від’ємним. У 2018 році він сягнув мінус $11,4 млрд, що стало наслідком поступового нарощення імпорту товарів.

Однак торгівельний баланс є тільки частиною платіжного балансу, тобто сукупного кошторису припливу й відпливу валюти в країну/з країни. У минулому році він становив плюс $2,9 млрд, тобто інші статті повністю перекривали торговий дефіцит. Це пов’язано з припливом коштів від заробітчан, міжнародними запозиченнями тощо. Цього року сукупний платіжний баланс буде ще позитивнішим, адже нерезиденти активно скуповували ОВДП, збільшивши свій портфель вже на понад $4 млрд. Крім того, рекордними темпами нарощується експорт аграрної продукції. Що і є ключовою причиною зміцнення обмінного курсу гривні, тобто це жодним чином не штучне явище.

Через механізм інтервенцій Національного банку майже вся “надлишкова” валюта, що поступає на валютний ринок, спрямовується на поповнення золотовалютних резервів. Водночас центральний банк, дотримуючись політики плаваючого курсу, не спотворює тренд: якщо пропозиція іноземної валюти перевищує попит на неї, то курс національної валюти повинен укріплюватися. Адже ринковий курс гривні — це дзеркало економіки, і якщо він зміцнюється, то для цього є економічне підґрунтя.