Андрій Даниленко

|

|

Чому допомога МСП особливо важлива під час коронакризи?

Малий та середній бізнес (МСБ) – найбільший роботодавець у світі. За підрахунками Світового банку, 7 з 10 робочих місць створюються саме ними. В ЄС станом на 2018 рік 97,74% з усіх робочих місць було створено МСБ, зокрема 45,53% – мікропідприємствами (до 10 працюючих і до 2 млн євро обороту)[1]. В Україні станом на той же рік МСБ мали 6,9 млн робочих місць (79%) та створили 1,6 трлн грн доданої вартості (64%).

МСП зазвичай мобільніші з точки зору адаптації до економічного середовища. Водночас вони не мають таких фінансових “подушок безпеки”, як великі корпорації, і тому пережити зупинку в роботі та зберегти робочі місця їм набагато складніше.

Криза завдала МСБ удару як з боку пропозиції (через запроваджені обмеження постраждали канали постачань матеріалів і доставки продукції, деякі підприємства потрапили під пряме адміністративне обмеження роботи, також у деяких випадках співробітники не могли потрапити на роботу через обмеження пересування або потребу опікуватись дітьми після закриття шкіл та дитсадків), так і через різке скорочення попиту (насамперед в силу падіння доходів, а також різкого погіршення економічних очікувань).

Фінансова подушка у таких підприємств невелика. Так, лютневе дослідження в Китаї показало, що в умовах кризи третині МСБ коштів вистачить тільки на покриття витрат упродовж одного місяця, ще третині – на два місяці[2]. Інше дослідження, проведене в Італії у квітні, виявило, що 72% таких фірм постраждали через кризу. Зокрема, третина очікувала на падіння доходів на понад 15%. Особливо сильно криза вдарила по транспорту, туризму, галузі моди.[3]

В умовах карантину підприємства скорочують або припиняють виробництво товарів/надання послуг, це зменшує надходження коштів. Проте фіксовані витрати МСП залишаються майже незмінними: вони все одно мають платити за оренду та комунальні послуги, виплачувати зарплату, повертати кредити банкам, сплачувати податки. Щоб допомогти МСП пережити кризу, треба відтермінувати, скоротити чи частково покрити їхні витрати та/або надати їм кошти для покриття цих витрат. Саме на це орієнтувалися держави, коли формували антикризові пакети для МСБ.

Виокремити та оцінити антикризові заходи, адресовані МСБ, часто неможливо, оскільки значна частина пакетів допомоги розрахована на усі підприємства, а не тільки МСП (наприклад, податкові пільги чи допомога у збереженні робочих місць). Урядові пресрелізи про пакети допомоги часто не містять даних про розподіл коштів за напрямками. Також, попри міжнародні зусилля, поки немає порівнюваної статистики про державну допомогу МСБ.

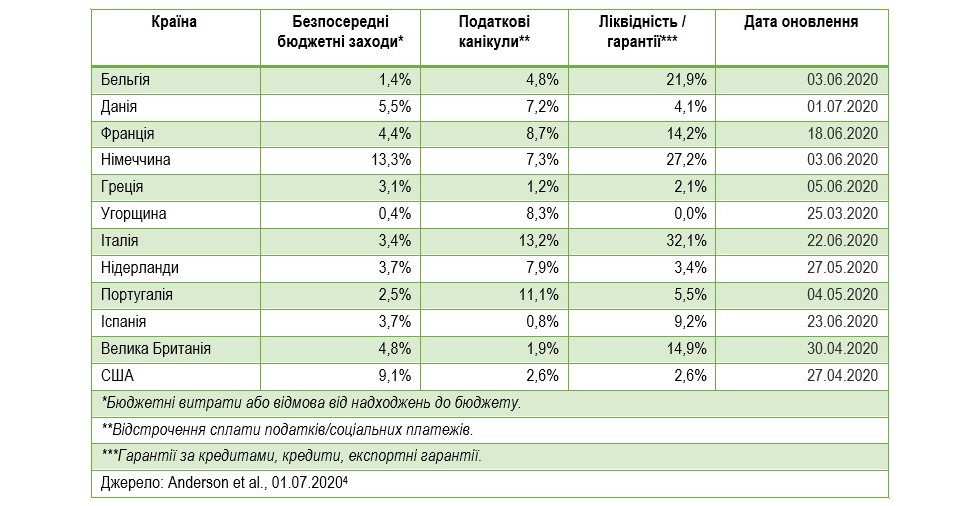

Загальне уявлення про розмір допомоги дає інформація про суми державних заходів у відповідь на пандемію в окремих країнах Європи та США.

Таблиця 1. Державні бюджетні заходи у відповідь на пандемію COVID-19, % ВВП 2019 року

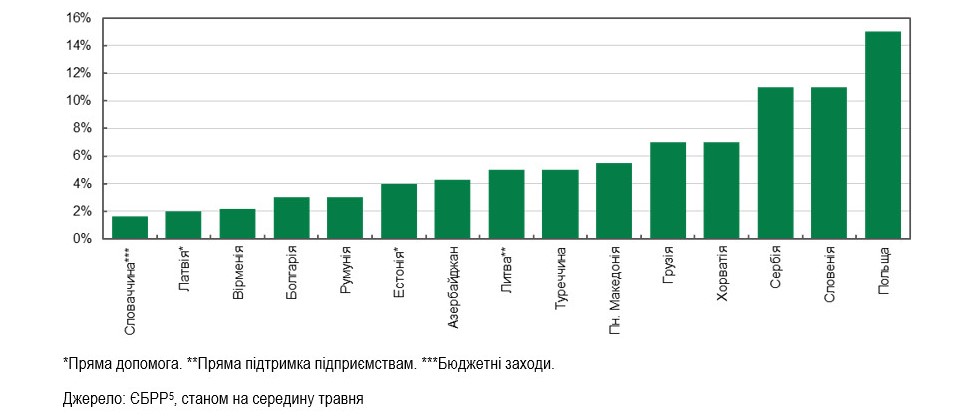

Інформація для країн Центральної та Східної Європи, Балкан та Кавказу наведена нижче.

Графік 1. Розмір пакету допомоги у відповідь на пандемію COVID-19, % ВВП

[5]_https://www.ebrd.com/what-we-do/coronavirus/coronavirus-policy-response

Як саме допомагають МСБ?

Експертна платформа, дослідивши практику різних країн щодо підтримки МСБ, виявила 7 форм такої підтримки. Зрозуміло, що уряди на практиці застосовували більше ніж одну з них.

1. Пряма допомога МСП як роботодавцям, а також самозайнятим була застосована у більшості з 52 розглянутих країн. Це може бути одноразова виплата певної фіксованої суми (наприклад, у Франції самозайнятим виплачують 1500 євро, у Чехії – 600 євро) або компенсація певного відсотку середньомісячної заробітної плати, якщо роботодавець продовжує виплачувати зарплатню (наприклад, в Ірландії – компенсація до 70%, але з розрахунку не більше 410 євро на тиждень). Деякі країни пом’якшили норми трудового законодавства, щоб надати більшу гнучкість МСП у робочому графіку і дозволити зберегти зайнятість. Інколи уряди вирішували покривати лікарняні за державний рахунок.

2. Відтермінування сплати, зменшення розміру податків або зборів, орендної плати та/або комунальних платежів. Це стосується обмеженої кількості платежів та неширокого кола МСБ. Наприклад, в Іспанії запровадили податкові канікули за податком на прибуток на 6 місяців, у Бразилії на 3 місяці наполовину скорочені внески до системи соціального захисту та запроваджені податкові канікули за корпоративним податком. У Бельгії оголошені податкові канікули за місцевими податками та податком на нерухомість, а також за комунальними платежами. Одночасно призупинені штрафні санкції за запізнення зі сплатою податків та поданням податкової звітності.

3. Поширеним було запровадження мораторію на погашення кредитів для МСП (відсотків та/або тіла) на кілька місяців (переважно 3-6). Такий мораторій міг запроваджуватися на рівні усієї держави рішенням уряду або регулятора (як в Малайзії) або поширюватися тільки на кредити в державних банках. Часто кредитні канікули пропонувалися самими банками (у багатьох країнах ЄС); зі свого боку фінансові регулятори підтримали ці мораторії та тимчасово пом’якшили деякі свої вимоги. У Британії та Чехії запроваджено тимчасовий мораторій на виселення підприємств-орендарів за несвоєчасну сплату орендної плати.

4. З метою підтримки оборотного капіталу МСП держави створили нові (Данія) або посилили чинні системи надання позик та гарантій за кредитами для МСБ. Це відбувалося через вливання додаткового капіталу (як у ФРН та Італії), збільшення гарантованої частки кредиту (Франція та Ізраїль), зменшення вартості кредиту/гарантії (Польща, Чехія, Нідерланди, Франція), відкриття систем кредитування для нових учасників (наприклад, в Австрії – для самозайнятих). Державні гарантії дозволяють МСП отримати кредит дешевше, а інколи – взагалі отримати банківський кредит, недоступний через брак застави. Такі програми реалізуються через спеціальні державні фонди, держбанки або через мережу банків-учасників. Підтримка може бути універсальною, а може фокусованою на найбільш постраждалих галузях. Наприклад, у Бразилії такі програми зосереджені в сферах туризму та послуг.

5. В окремих випадках держави пропонували МСП гранти та субсидії. Коло отримувачів зазвичай обмежене розміром підприємств (мікро- або мікро- та малі), критерієм також часто виступає ступінь ураження галузі/підприємства наслідками коронакризи. Нерідко гранти доступні тільки для МСП певного напрямку діяльності (наприклад, експорт чи туризм). Гранти переважно обмежені певною фіксованою сумою (у Франції – до 1500 євро на місяць для малих компаній з оборотом до 1 млн євро, якщо їхній оборот скоротився на 70% і більше; у Британії – від 3000 до 10000 фунтів стерлінгів, при цьому МСП у сфері роздрібної торгівлі, готельному бізнесі та сфері розваг можуть отримати до 25000 фунтів стерлінгів).

6. З метою адаптації до нових умов держави надають бізнес-консультації, інформаційну підтримку, допомогу в опануванні нових навичок та необхідних знань. Спектр ідей широкий. Так, у Бельгії це пошук ринків, а в Китаї – заохочення великих корпорацій співпрацювати з МСБ. Також у КНР просуваються нові технології, бізнес-моделі та методи роботи МСБ (зокрема, безконтактна доставка, стандартизоване пакування свіжих продуктів, онлайн-методи роботи). В Аргентині, Іспанії, Словенії, Франції, Японії стимулюється поширення дистанційних методів роботи МСП. У Латвії розробляються фінтех-рішення для кращого доступу МСБ до фінансування. У багатьох країнах стимулюються інноваційні підприємства та стартапи (Ірландія, Китай, Латвія, Польща, Фінляндія, Франція). Часто уряди фінансують професійну підготовку: в Австралії держава компенсує 50% зарплати стажерів на 9 місяців; у Китаї надається безкоштовний доступ до навчальних онлайн-платформ; у Новій Зеландії та Португалії виділено бюджети на перепідготовку осіб, які втратили роботу; у Малайзії сільськогосподарські МСП навчають продавати продукти онлайн. В Ірландії мікро- та малим підприємствам (до 50 працівників) пропонуються ваучери вартістю до 2500 євро на консультаційні послуги з розроблення коротко- та середньострокових стратегій в умовах пандемії.

7. Існує також широкий спектр інших заходів. Наприклад, тимчасове зупинення санкцій за несвоєчасне виконання державних контрактів (Бельгія, Франція), полегшення валютних та митних процедур (Китай, Південна Корея), підвищення порогу для оголошення банкрутства на вимогу кредитора (Австралія), реклама національної туристичної галузі (Малайзія).

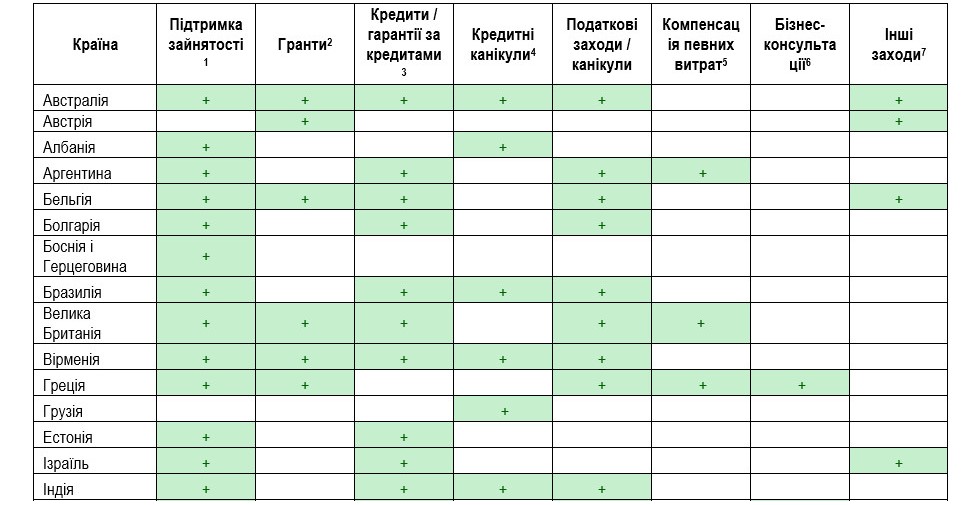

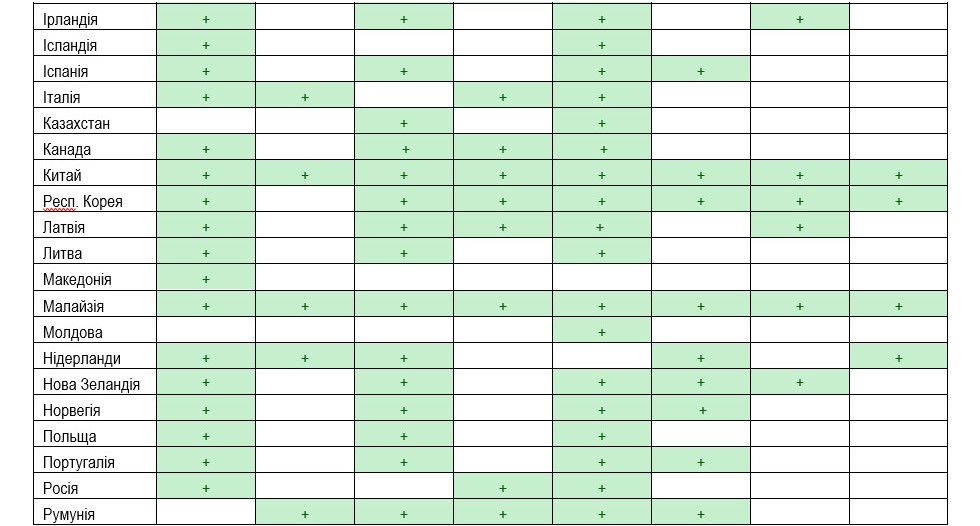

Інформація про заходи підтримки МСП у розрізі кожної країни наведена у великій таблиці. Загальна закономірність: масштабніша підтримка пропонується більш багатими та більш ураженими пандемією країнами. У ЄС заходи країн-членів підтримуються Європейською Комісією за рахунок спільного бюджету.

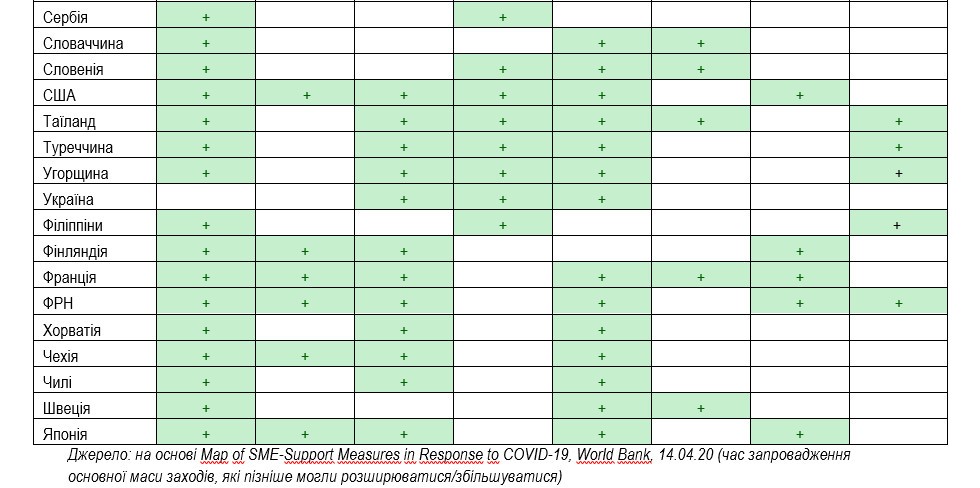

Таблиця 2. Цільові урядові заходи з підтримки малих та середніх підприємств у відповідь на пандемію COVID-19

Багатші держави часто вживають відносно більше і порівняно масштабніших заходів. Це пояснюється, зокрема, їхньою здатністю фінансувати ці заходи через великі запозичення на міжнародних ринках.

Загальним правилом є виділення коштів тільки тим МСП, які не мали прострочок за кредитами до початку кризи і залишаються надалі життєздатними. Часто вимагається збереження робочих місць на підприємстві-позичальнику.

У всіх досліджених випадках фінансова допомога малому бізнесу надається насамперед урядом напряму (через уповноважені державні установи та фонди) або через державні або уповноважені банки. Саме уряди витрачають кошти бюджету і мають право надавати допомогу підприємствам. Центральним банкам це робити заборонено. Натомість, останні створюють сприятливі умови для фінансування: забезпечують належну ліквідність банків, ухвалюють регуляторні пом’якшення для фінустанов, які пропонують кредитні канікули або нові позики для МСБ. Лише у кількох виключних випадках провідні центральні банки пропонували цільові дешеві позики банкам, які кредитували МСБ.

Багато кроків назустріч своїм клієнтам з числа малого бізнесу зробили самі банки: пропозиції опцій податкових канікул чи реструктуризації, тимчасове скасування пені та додаткових стягнень за відтермінування платежів для бізнес-кредитів, забезпечення прискореної процедури видачі кредиту для випадку скрутної ситуації з грошима (поширено в ЄС).

А що в Україні?

Наша держава застосувала загальносвітові підходи до підтримки МСП у часи коронакризи:

• податкові преференції (скасування у певних випадках плати за землю та ЄСВ, збільшення лімітів річного доходу для ФОП 1-3 груп); збільшення лімітів доходів для підприємців; продовження терміну подання річної декларації;

• мораторій на податкові перевірки та заходи державного контролю;

• власникам МСБ, які мають найманих працівників, надається допомога по частковому безробіттю;

• підтримка агробізнесу;

• адаптована до нових умов державна програма доступних кредитів 5-7-9% (для мікро- та малого бізнесу), зокрема, з’явилась можливість отримання упродовж карантину кредитів чи фінансування оборотного капіталу під ставку від 0%;

• створено можливість дистанційного оформлення деяких довідок та дозволів від держорганів.

Уряд затвердив Програму стимулювання економіки для подолання наслідків епідемії COVID-19, яка включає пропозиції з підтримки МСБ. Зі свого боку НБУ запропонував банкам ще у березні 2020 року запровадити особливий пільговий період обслуговування кредитів в період дії карантину для населення та бізнесу – «кредитні канікули». НБУ також забезпечував сприятливе середовище для збереження бізнесу з монетарної (зниження ключової ставки, надання рефінансування) та регуляторної (відтермінування нових вимог до капіталу, стрес-тестів та перевірок, вимог до звітування банків, інші пом’якшення) точки зору.

Що буде далі?

Схоже, жодна країна не готова повторювати заходи тотального карантинного обмеження. Але період адаптивних карантинів триватиме довго. Це призводить до того, що дія значної частини антикризових заходів щодо МСБ подовжуватиметься національними урядами. Водночас вже не запроваджуються нові заходи підтримки.

Ефективність вжитих заходів можна буде оцінити тільки з часом.

Зазначимо, що держави світу намагаються пом’якшити удар пандемії по бізнесу і надати можливість для подальшого розвитку. Але водночас жодна країна не намагається компенсувати усі втрати МСБ. Те, наскільки малий бізнес успішно переживе 2020 рік, значною мірою залежатиме від здатності підприємств адаптуватися до нових умов і змін у попиті, які вже відбулися. Ймовірно, доречною відповіддю на кризу стали заходи з оптимізації видатків, а також дії з перепідготовки кадрів, формування стратегій з метою опанування нових ринків та технологій, які спрощують доступ до фінансування та необхідних матеріалів, онлайн-методи організації роботи та взаємодії з клієнтами.

[1]_https://www.statista.com/statistics/936845/employment-by-smes-in-european-union/