Андрій Супрун, Ірина Котлярова (Національний банк); Олег Ткаченко (Розрахунковий центр)

|

|

1. Що таке РЕПО?

РЕПО (від англ. Repo – repurchase agreement) – вид фінансової угоди, при якій продаються цінні папери і одночасно укладається угода про їхній зворотний викуп за заздалегідь обумовленою ціною.

В українському законодавстві операція РЕПО описана Податковим кодексом у розділі “Загальні положення”, а саме підпунктом 14.1.167, де вона визначена як “операція купівлі (продажу) цінних паперів із зобов’язанням зворотного їхнього продажу (купівлі) через визначений строк за заздалегідь обумовленою ціною, що здійснюється на основі єдиного договору РЕПО”.

З економічної точки зору РЕПО – аналог кредитування під заставу цінних паперів. Водночас договір РЕПО позбавляє сторони від процедур, пов'язаних з використанням застави, таких як продаж з аукціону в разі несплати боргу, тому що права на цінні папери вже переоформлені на кредитора згідно з першою частиною угоди. Причому різниця в ціні між купівлею і продажем є платою за використання ресурсів, за аналогією з процентними платіжами.

2. Що тоді таке "РЕПО з контролем ризиків"?

Це – модифікація відомого інструменту "РЕПО з центральним контрагентом" (Repo CCP).

Перевагами "РЕПО з контролем ризиків" є таке:

• для всіх учасників ринку існує єдиний (центральний) контрагент;

• укладання договорів відбувається без взаємних лімітів, кожен учасник клірингу встановлює ліміт виключно на центрального контрагента;

• відбувається мінімізація необхідних коштів та цінних паперів для розрахунків у результаті неттінгу (тобто заліку взаємних вимог із визначенням сальдо) зобов’язань/вимог за усіма договорами “РЕПО з контролем ризиків” у єдиному для всіх бірж кліринговому пулі;

• існує можливість “ролірування” позиції;

• наявність центрального контрагенту означає єдиний надійний ризик-менеджмент (тобто чіткі вимоги до учасників клірингу, гарантійне забезпечення, а з розвитком ринку – створення гарантійних фондів).

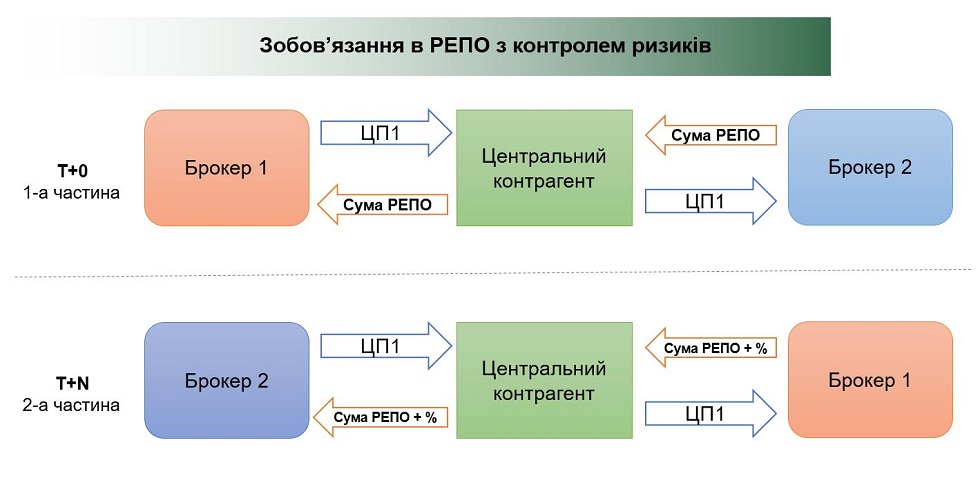

Схематично РЕПО з контролем ризиків виглядає так:

3. Чи можна цей інструмент розглядати як короткострокове кредитування учасників ринку?

Так. Це і є форма короткострокового кредитування.

4. Який світовий досвід цього інструменту, чи є він звичайним для інфраструктур національних фондових ринків?

Цей інструмент звичний для багатьох ринків світу, активно використовується у всіх фінансово розвинутих країнах. Обсяг угод РЕПО з центральним контрагентом на багатьох ринках взагалі перевершує обсяг угод з купівлі/продажу цінних паперів.

Основними кліринговими центральними контрагентами для угод РЕПО в Європі є LCH Ltd у Великобританії, LCH SA у Франції, Eurex Clearing у Німеччині, CC & G в Італії та BME Clearing (раніше MEFF) в Іспанії.

5. Які особливості в Україні?

Відповідно до статті 19-6 Закону України “Про цінні папери та фондовий ринок” центральний контрагент – юридична особа, яка провадить клірингову діяльність, набуває взаємні права та обов’язки сторін правочинів щодо цінних паперів, зобов’язання за якими допущені до клірингу, та стає покупцем для кожного продавця і продавцем для кожного покупця.

Особи, які виконують функції центрального контрагента, – клірингові установи та Розрахунковий центр з обслуговування договорів на фінансових ринках.

На сьогодні лише Публічне акціонерне товариство “Розрахунковий центр з обслуговування договорів на фінансових ринках” (банк зі статутним капіталом 206,7 млн грн на 93,19% належить державі та центральному банку, зокрема 83,55% статутного капіталу належить Національному банку, ще 9,64% – двом державним банкам Укрексімбанку й Ощадбанку (акціонер – Кабінет Міністрів України) здійснює функції центрального контрагента на ринку цінних паперів.

З 21 січня 2021 року "РЕПО з контролем ризиків" в Україні – це біржові операції РЕПО, в яких центральний контрагент гарантує своєчасне та в повному обсязі виконання умов договору РЕПО або, завдяки гарантійному забезпеченню, виплату добросовісній стороні компенсації (у вигляді штрафу), яка в більшості випадків покриває можливі втрати, пов’язані з невиконанням перед нею зобов’язань за договором РЕПО.

6. Яку роль відіграє Національний банк? Чи пов’язано це в Україні з особливостями функціонування депозитарної системи?

Цей проєкт був реалізований при активному сприянні Національного банку України, зокрема Депозитарію НБУ, який вніс необхідні зміни у свої нормативні документи та підтримав доопрацювання інформаційної взаємодії між Депозитарієм НБУ та Розрахунковим центром.

У той же час Національний банк як мажоритарний акціонер визначив розширення переліку сервісів стратегічною ціллю Розрахункового центру та як регулятор забезпечив погодження правил клірингу щодо цього продукту.

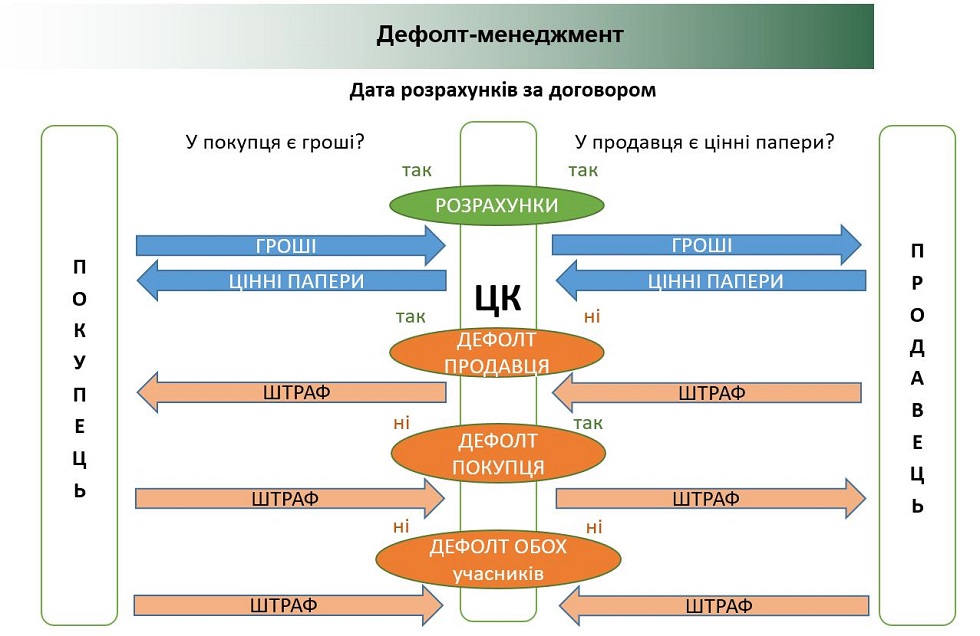

7. У який спосіб Розрахунковий центр виступає гарантом?

Для запуску цього продукту Розрахунковий центр з обслуговування договорів на фінансових ринках створив систему управління ризиками. Система передбачає внесення учасниками клірингу гарантійного забезпечення у вигляді цінних паперів та/або грошових коштів. На підставі внесеного гарантійного забезпечення РЦ розраховує єдиний ліміт, у межах якого надалі дозволяє укладати угоди РЕПО учасникам клірингу. РЦ у разі невиконання перед ним зобов’язань учасником клірингу списує відповідну частину гарантійного зобов’язання цього учасника на свою користь, та за рахунок цього виконує своє зобов’язання по виплаті штрафу перед відповідним добросовісним учасником. Оскільки виплата штрафу не передбачає проведення операцій РЦ на відкритому ринку, РЦ не має ринкового або процентного ризику та не використовує власний капітал у системі управління ризиками.

Якщо хтось з учасників РЕПО порушує свої зобов’язання, розрахунки організуються у такий спосіб:

8. Скільки становить плата за виконання функцій центрального контрагенту?

Для послуги Розрахункового центру “Кліринг зобовʼязань за правочинами щодо цінних паперів, укладеними на фондовій біржі, в режимі “РЕПО з контролем ризиків” встановлено тариф 0,2% річних від суми першої частини договору РЕПО за фактичну кількість днів, встановлених в угоді.

9. Чи стосуються ці операції виключно ОВДП і чи всі випуски внутрішнього держборгу можуть брати участь?

На першому етапі до цих операцій допущені всі випуски облігацій внутрішньої державної позики (ОВДП), які номіновані в українській гривні. Надалі будуть допущені також ОВДП, що номіновані в іноземних валютах.

Допуск інших цінних паперів ускладнений відсутністю ліквідних ринків таких цінних паперів в Україні та пов’язаних з цим обмеженнями системи ризик-менеджменту.

10. Які обмеження існують щодо “ролірування”, тобто продовження позиції?

Технологічні обмеження з “ролірування” відсутні. Оскільки всі зобов’язання розраховуються в єдиному кліринговому пулі з використанням централізованого неттінгу, то учасник клірингу може укласти “ролюючу” угоду на будь-якій біржі з будь-яким учасником такої біржі.

11. Який оборот таких операцій на окремих ринках світу? Який потенціал в Україні?

На розвинутих фінансових ринках обсяг операцій РЕПО без участі центрального контрагента незначний, якщо порівняти з угодами з його участю. Переважно такі трансакції пов’язані з угодами з цінними паперами, які не допущені до торгів на організованих ринках.

Обсяг операцій РЕПО з центральним контрагентом ілюструють такі дані Європейського центрального банку за 2019 рік: LCH. Clearnet S.A. (Франція) – 68,8 трлн євро, LCH. Clearnet Ltd (Велика Британія) – 44,8 трлн євро, EUREX Clearing A.G. (Німеччина) – 14,7 трлн євро.

В Україні зараз триває процес підключення учасників ринку до цієї послуги та відпрацювання ними внутрішніх документів та процесів. Перші угоди вже відбулися, значне підвищення активності відбудеться після завершення внутрішніх підготовчих процесів учасників клірингу та запуском нових біржових сервісів для укладення угод. За нашою експертною оцінкою, до кінця 2021 року цей ринок в України може сягнути 3–7 мільярдів гривень щоденних відкритих позицій.

12. Чи потрібен на цьому ринку інститут маркет-мейкерів?

Провайдери ліквідності – маркет-мейкери не зайві на будь-якому ринку, особливо такому, що тільки формується. З часом сформується інститут маркет-мейкерів і на ринку “РЕПО з контролем ризиків”. На сьогодні на українському фінансовому ринку склалась така ситуація, що великі банки мають багато ліквідності і їм потрібні зручні інструменти спрямування цієї ліквідності до тих, хто її потребує.

13. Хто в Україні встановлює правила роботи ринку “РЕПО з контролем ризиків”?

Правила роботи ринку “РЕПО з контролем ризиків” встановлені документами Розрахункового центру з обслуговування договорів на фінансових ринках, які погоджені НБУ та НКЦПФР, а також Правилами фондових бірж, які погоджені НКЦПФР.

Цей проєкт з самого початку реалізовувався завдяки плідній співпраці учасників фінансового ринку та його інфраструктури. При РЦ була створена Робоча група з розвитку ринку РЕПО, в яку залучені представники зацікавлених учасників ринку, депозитарію НБУ, фондових бірж. Робоча група фактично – замовник цього проєкту та визначає основні принципи функціонування цього ринку, а також погоджує параметри системи управління ризиками.

14. Які вигоди застосування інструменту “РЕПО з контролем ризиків” для держави, для емітентів та для учасників ринку?

РЕПО є простим та дешевим інструментом короткострокового кредитування. Використання центрального контрагента дозволяє учасникам знизити ризик можливих втрат та розширює коло потенційних учасників ринку.

Вигоди для великих банків – розширення кола потенційних контрагентів, неттування зобов’язань, укладених на різних біржах в єдиному кліринговому пулі, швидка та технологічна видача забезпеченого кредиту.

Вигоди для середніх та малих банків – розширення кола потенційних контрагентів, неттування зобов’язань укладених на різних біржах в єдиному кліринговому пулі, швидка та технологічна видача/залучення забезпеченого кредиту.

Вигоди для професійних учасників ринку капіталів - небанків ми вбачаємо розширення кола потенційних контрагентів, неттування зобов’язань, укладених на різних біржах в єдиному кліринговому пулі, швидка та технологічна видача/залучення забезпеченого кредиту, розширення клієнтської бази за рахунок клієнтів, яким необхідно терміново залучати/розміщувати тимчасово вільні кошти.

Вигоди для представників реального сектору економіки – отримання додаткового механізму оперативного управління власною ліквідністю.

Ринок РЕПО – це ринок грошей. Створення єдиного для усіх активного ринку грошей забезпечить прозоре та ефективне формування єдиної ціни грошей, що зі свого боку призведе до зниження ставок за кредитами, а відповідно активізує розвиток економіки країни. Також це підвищить привабливість ринку ОВДП, що призводитиме до зниження ставок, за якими держава залучає боргові кошти.

15. Чи зміняться правила роботи з інструментом “РЕПО з контролем ризиків” після того, як Розрахунковий центр перестане бути банком?

Закон України “Про ринки капіталу та організовані товарні ринки” вносить кардинальні зміни в усі види діяльності на ринках капіталу та функціонування учасників цих ринків, спрямовані на їх приведення до сучасних світових стандартів. Зокрема, цим законодавчим актом передбачені нові правила здійснення клірингової діяльності, яку відтепер відокремлено від банківської діяльності, починаючи із дати набрання ним чинності – з 1 липня 2021 року.

Так, з 1 липня РЦ припинить здійснення банківської діяльності та продовжить здійснювати клірингову діяльність центрального контрагента, відповідно інструмент “РЕПО з контролем ризиків” продовжить своє існування і після трансформації ПАТ “Розрахунковий центр з обслуговування договорів на фінансових ринках” у небанківську клірингову установу.

На сьогодні тривають процеси трансформації, у лютому Правління НБУ погодило план припинення банківської діяльності РЦ. Наприкінці 2020 року Розрахунковому центру з обслуговування договорів на фінансових ринках було відкрито грошовий рахунок у Національному банку, який почне функціонувати з 1 липня. Відповідно центральний контрагент продовжить обслуговувати грошові розрахунки учасників клірингу в найнадійнішій банківській установі в державі.