Вікторія Плачинда

|

|

Останні кілька років о 14.00 по четвергах десять раз на рік, коли проходять засідання Правління Національного банку з питань монетарної політики, увага фінансових експертів та учасників ринку прикута до моніторів їхніх гаджетів в очікуванні рішення щодо облікової ставки. Вони чекають на це рішення, роблять власні прогнози напередодні, проводять опитування, яким буде рішення НБУ щодо ставки і навіть надають поради центробанку.

До 2015 року таку ситуацію неможливо було уявити, адже тоді облікова ставка була суто формальним інструментом монетарної політики Національного банку. За нею лише нараховувалися штрафи та пені за порушення податкового законодавства та зобов’язань за договорами.

Після переходу до режиму інфляційного таргетування (ІТ) облікова ставка стала основним діючим інструментом монетарної політики Національного банку. Через зміну облікової ставки НБУ впливає на зміну процентних ставок в економіці та, у підсумку, на інфляцію.

Останніми роками цей вплив значно посилився. Зміна облікової ставки швидко транслюється у зміну ставок за гривневими міжбанківськими кредитами та дохідність ОВДП. Ринкові ставки реагують на рух ключової ставки, хоча і з деяким запізненням (рис. 1, 2).

Став відчутнішим і вплив облікової ставки на інфляцію. Завдяки жорсткій монетарній політиці Національному банку вдалося поступово знизити інфляцію з 60,9% р/р у квітні 2015 року до 6,5% р/р у жовтні 2019 року — найнижчого рівня за останні п’ять років.

Дієвість облікової ставки підвищилася не тільки внаслідок того, що за нею стали проводитися операції з регулювання ліквідності банківської системи: у квітні 2016 року Національний банк прив’язав до облікової ставки процентну ставку за основною операцією з регулювання ліквідності — тендери з розміщення двотижневих депозитних сертифікатів та встановив симетричний коридор за операціями постійного доступу — кредитами та депозитними сертифікатами овернайт. А і в результаті докорінних змін у порядку ухвалення рішень щодо облікової ставки в Національному банку та його відкритості.

Чому важливий сталий та прозорий порядок ухвалення рішення про облікову ставку?

За режиму ІТ ключовим завданням Національного банку є досягнення проголошеної ним середньострокової інфляційної цілі — 5%. Для його виконання НБУ потрібно мати довіру до своїх монетарних рішень. А це можливо, якщо бізнес і населення знає, хто, коли і як ухвалює рішення з монетарної політики. Адже довіра має особистісний характер.

До впровадження ІТ не було відомо, як ухвалюються монетарні рішення в Національному банку. З 2015 року ця інформація стала відкритою.

Заздалегідь відомі дати. Тепер учасники ринку та громадськість знає, що рішення щодо облікової ставки Правління НБУ ухвалює у визначені наперед дати. Вони стають відомі на весь поточний рік заздалегідь.

Це один з елементів передбачуваності монетарної політики Національного банку. Це також важливо для міжнародних аналітичних установ та іноземних інвесторів, які згідно з практикою більшості провідних центральних банків звикли, що монетарні рішення ухвалюються чітко за розкладом, а не спонтанно.

Колегіальне ухвалення рішень щодо облікової ставки. До 1990-х років у більшості центральних банків рішення з монетарної політики одноосібно ухвалював голова. Сьогодні серед центральних банків – таргетерів інфляції переважає колегіальний підхід до ухвалення рішення щодо ключової ставки. Крім центрального банку Грузії, де рішення одноосібно ухвалює голова за підтримки Комітету з монетарної політики. Рішення зазвичай ухвалюються більшістю голосів. Виняток — центральні банки Гани, Індонезії, Канади, Нової Зеландії, де рішення ухвалюються на основі консенсусу.

В умовах, коли майбутній розвиток економіки невизначений (а таке твердження завжди актуальне для економічного прогнозу), саме колективне ухвалення рішень на основі повного обміну інформацією дає найкращі результати. Колегіальний підхід також дозволяє уникати радикальних позицій.

В Україні рішення щодо облікової ставки теж ухвалюється колегіально — простою більшістю голосів членів Правління. А для всебічного обміну інформацією напередодні проходять засідання Комітету з монетарної політики (КМП), де попередньо обговорюється і рівень облікової ставки.

До складу КМП входять десять осіб — Голова НБУ, його заступники та директори чотирьох департаментів (монетарної політики та економічного аналізу, відкритих ринків, фінансової стабільності, статистики та звітності). Такий склад КМП дозволяє залучити до процесу підготовки рішень з монетарної політики не тільки топ-менеджмент Національного банку, а і фахівців профільних департаментів.

Чітка процедура оголошення рішення. Публічно рішення щодо облікової ставки оголошується в один і той самий час — о 14.00 за Києвом у день його ухвалення. У цей час у будівлі на Інститутській, 9 відбувається брифінг Голови НБУ, який також транслюється на офіційних медіаканалах Національного банку. Паралельно на сайті з’являється прес-реліз щодо “свіжого” рішення з монетарної політики.

На прес-брифінгу в НБУ з питань монетарної політики

Схожа процедура оголошення своїх рішень і у провідних центральних банків. Але у світі так було не завжди. Зокрема, Федеральний комітет за операціями на відкритому ринку ФРС до лютого 1994 року не оприлюднював ставку за федеральними фондами у день ухвалення рішення. Ринок мав сам здогадатися, який рівень ставки було встановлено, з напряму та обсягу операцій на відкритому ринку, що потім проводилися. Рішення щодо рівня ставки офіційно публікувалося аж після наступного засідання Федерального комітету.

Оголошення рішення щодо ключової ставки згідно з розкладом у день його ухвалення дозволяє зміні ключової ставки швидше змінювати ставки міжбанківського ринку та ціни на інші активи. Це також дає змогу центральному банку змінювати ставки міжбанківського ринку через менші за обсягом операції з регулювання ліквідності (Demiralp S., Jorda O. The Announcement Effect: Evidence from Open Market Desk Data).

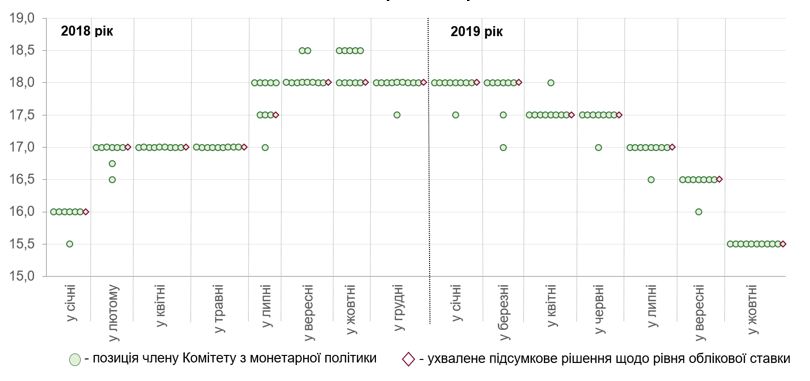

На 11-ий день після ухвалення монетарного рішення Правлінням публікуються Підсумки дискусії членів КМП щодо рівня облікової ставки. З цього документу зрозумілий лише розподіл думок членів КМП щодо певного рівня облікової ставки та наведена їхня аргументація, без зазначення прізвищ (рис. 3).

Ця інформація дозволяє відчути дух дискусії між членами КМП, яка передує ухваленню монетарного рішення Правлінням, та зрозуміти їхню прихильність жорсткій або м’якій монетарній політиці, що зі свого боку допомагає економічним агентам точніше передбачати майбутні кроки НБУ та коригувати свої інвестиційні й споживчі рішення.

Рис.3. Позиція членів Комітету з монетарної політики щодо рівня облікової ставки в 2018–2019 роках, % річних

Посилення передбачуваності монетарної політики НБУ. Довіра до монетарної політики виникає, коли не тільки зрозуміло хто і як ухвалює рішення щодо ключової ставки, але коли ці рішення є послідовними та передбачуваними. Сюрпризи доречні лише для новорічних подарунків, але не для монетарних рішень центрального банку.

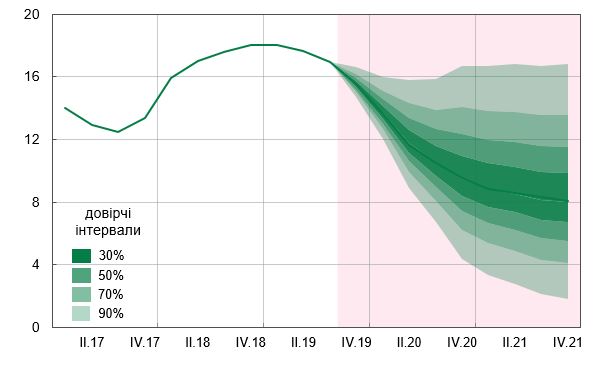

Ще одним кроком Національного банку в цьому напрямі стало започаткування у липні 2019 року регулярної публікації прогнозу облікової ставки (рис.4). Такий прогноз дозволяє учасникам ринку зрозуміти напрям майбутньої монетарної політики НБУ.

Прогноз облікової ставки не є зобов’язанням Національного банку. Якщо під час щоквартального перегляду макроекономічного прогнозу змінюватимуться припущення, переглядатиметься і прогноз ключової ставки Національного банку.

Рис. 4. Прогноз облікової ставки Національного банку, середня за квартал, % річних

Публікація прогнозу облікової ставки сприятиме ще більшому узгодженню очікувань економічних агентів з баченням майбутніх дій Національним банком і посилить вплив облікової ставки на довший відрізок кривої дохідності та інфляцію.

* * *

Загалом після того, як Національний банк почав відверто говорити про ризики, від яких залежатимуть його майбутні рішення та публікувати Підсумки дискусії членів КМП, очікування експертів та учасників ринку щодо рівня облікової ставки стали частіше співпадати з фактичними рішеннями НБУ. А після початку публікації прогнозу облікової ставки та оприлюднення намірів Національного банку знижувати облікову ставку у 2019–2021 роках за умови стійкого зниження інфляції до цілі 5%, крива дохідності гривневих державних облігацій перемістилася вниз за всіма строками обігу.

Усе це зменшує невизначеність на фінансовому ринку та підвищує ефективність монетарної політики НБУ. Монетарна політика стає зрозумілішою та передбачуванішою — відповідно це посилює довіру суспільства до монетарної політики НБУ та сприяє досягненню ним інфляційної цілі.