Юлія Овдій

|

|

Останнім часом на фінансовому ринку України фінансові установи і регулятори застосовують термін “ринкова поведінка”. Найчастіше до нього вдаються, коли йдеться про захист прав споживачів, корпоративне управління, етику поведінки тощо. Проте таке узагальнення є не зовсім коректним. Тому в цій статті спробуємо з’ясувати, що таке ринкова поведінка та які особливості її регулювання у світі й на фінансовому ринку України.

Напрями регулювання фінансового ринку

Для чіткішого розуміння того, яке місце займає ринкова поведінка у системі регулювання фінансових ринків, насамперед розгляньмо цю систему та її складові.

У системі регулювання фінансового ринку кожної країни можна виділити три самостійних напрями (рис.1):

1. Пруденційний нагляд.

2. Забезпечення фінансової стабільності.

3. Регулювання ринкової поведінки (market conduct) учасників фінансового ринку.

Тривалий час у цій системі значна увага приділялась виключно пруденційному (мікропруденційному) нагляду, який базується на регулярному проведенні оцінки загального фінансового стану фінансової установи, результатів діяльності системи та якості управління нею, дотримання обов'язкових нормативів та інших показників і вимог, що обмежують ризики за операціями з фінансовими активами.

Після глобальної фінансової кризи 2007–2008 років політики в усьому світі зосередилися на аналізі передумов та розробці заходів щодо усунення недоліків, виявлених у фінансовому регуляторному середовищі. Чимало регулюючих органів розпочали суттєві системні реформи. Було також скоординовано глобальне зусилля, спрямоване на пошук ефективніших заходів з управління ризиками у фінансовому секторі (особливо системного ризику) на національному та міжнародному рівнях.

На тлі світової фінансової кризи набула значного поширення “макропруденційна концепція”. Макропруденційна політика передбачає, що системні ризики можуть бути викликані різними факторами (екзогенними й ендогенними), але часто виникають унаслідок колективних дій окремих фінансових установ. Відповідно було розроблено інші інструменти для упередження ризиків або принаймні зменшення їхнього впливу.

Як засвідчив досвід кризи, виконання окремими установами базових нормативів не є безумовною гарантією того, що системні ризики для фінансового сектору мінімізовано. У результаті, центральні банки країн світу почали створювати окремі підрозділи з фінансової стабільності, спеціалізовані на макропруденційному аналізі й регулюванні, а в регулюванні фінансових ринків країн світу виникла ще одна функція — забезпечення фінансової стабільності.

Ще один важливий напрям, якому почали приділяти особливу увагу в післякризовий період, — регулювання ринкової поведінки (РП).

У світі відсутнє уніфіковане глобальне визначення ринкової поведінки. Різні юрисдикції використовують такі терміни, як-от:

- “ведення ділового регулювання” (conduct of business regulation),

- “регулювання ринкової поведінки” (market conduct regulation),

- “регулювання роздрібної торгівлі” (retail regulation).

Проте основу нагляду за ринковою поведінкою становлять щонайменше:

- правила прозорості (транспарентності),

- цілісність ринку,

- правила продажу фінансових послуг та вирішення спорів.

Рамки РП та досвід країн ЄС

Альянс із фінансової інклюзії (AFI) у своїх керівних принципах із нагляду за ринковою поведінкою визначають ринкову поведінку постачальників фінансових послуг як підходи, які постачальник використовує під час розробки фінансових послуг та у процесі управління відносинами з клієнтами і громадськістю, зокрема використання посередників (представників або агентів).

На РП впливає багато факторів, зокрема:

1. Інституційні рамки — законодавство, інфраструктура та інституції, необхідні для збереження прозорих, конкурентних і справедливих ринків.

2. Фактори пропозиції — встановлена культура бізнесу та здійснення фінансових послуг, найкращі практики та поведінка надавачів фінансових послуг (НФП). Що стосується пропозиції, то регулятори захищають населення від недобросовісної ринкової практики, встановлюючи вимоги та контролюючи вихід на ринок фінансових установ, ринкову діяльність та вихід на ринок через ліцензування, моніторинг виїзних перевірок та інших контрольних процесів. У сукупності ці регуляторні практики є регулюванням ринкової поведінки та наглядом.

3. Фактори попиту — очікування споживачів, довіра споживачів та фінансові можливості.

Регулятори використовують політики ринкової поведінки для посилення цих трьох факторів і створення стійкішої, справедливішої та надійнішої фінансової екосистеми для споживачів.

Щоб детально ознайомитися з тим, як у Європейському союзі наглядають за ринковою поведінкою, звернімо увагу на юрисдикції, в яких побудована функціональна модель нагляду за фінансовим ринком Twin peaks. Вона означає, що розподіл повноважень між регуляторами здійснюється відповідно до завдань/функцій, які куруються по всіх сегментах:

- регулятор системного ризику (prudential regulator);

- регулятор діяльності на фінансовому ринку (market conduct regulator).

У країнах з моделлю Twin peaks виконання функції регулювання ринкової поведінки здійснюється окремим регулятором. В ЄС — це Велика Британія, Бельгія, Нідерланди.

Розгляньмо функції, які вони виконують у процесі регулювання та нагляду за ринковою поведінкою.

Велика Британія

Стратегічна мета FCA полягає в забезпеченні належного функціонування відповідних ринків, а оперативні цілі такі:

- підвищення цілісності фінансової системи;

- сприяння конкуренції;

- захист споживачів.

Для забезпечення цілісності фінансового ринку FCA:

- здійснює нагляд за поведінкою на ринку оптових продажів;

- регулює ринок цінних паперів;

- розробляє регуляції для захисту ринків: кодекс ринкової поведінки, який описує вимоги до ділової поведінки НФП;

- описує моделі поведінки (зокрема вимоги до співробітників), які належать або не належать до ринкових зловживань (чинники, які необхідно враховувати для визначення того, чи відноситься поведінка до зловживань на ринку);

- здійснює регуляції для усунення зловживань на ринку (поширення неправдивої інформації або витік інсайдерської інформації);

- сприяє побудові РП на інституційному рівні: НФП повинні мати потрібних людей у правильних ролях, які працюють в інтересах споживачів;

- вживає заходів для боротьби з фінансовою злочинністю: НФП повинні мати відповідні системи та засоби контролю для запобігання ризику того, що вони можуть бути використані для фінансових злочинів.

Другий напрям у РП — це сприяння розвитку конкуренції. Для цього FCA:

- допомагає споживачам отримати від НФП необхідну інформацію;

- зобов’язує НФП надавати якісну інформацію споживачам про продукти та послуги, яка може надати їм змогу ухвалювати ефективні рішення щодо їх вибору;

- забезпечує справедливу конкуренцію для НФП: заборона картелів та інших потенційно антиконкурентних угод, запобігання зловживанням домінуючим становищем;

- сприяє виходу на ринок фінансових послуг нових НФП;

- заохочує інновації у сфері фінансових послуг: запуск інноваційного хабу, сендбоксів.

У процесі виконання третьої важливої складової РП — захист споживачів — FCA виконує такі завдання:

- забезпечення того, щоб для НФП клієнти були пріоритетом для бізнесу, щоб НФП надавали їм відповідні продукти та послуги і ставили їх захист вище власних прибутків або доходів;

- спостереження за тим, які НФП можуть бути учасниками фінансового ринку, переконавшись, що вони відповідають встановленим стандартам, та припинення діяльності тих, хто таким стандартам не відповідає;

- постійна інформаційна підтримка споживачів: особливість різних продуктів та послуг, діючі фінансові установи, шляхи та процедура надання скарг, права споживачів у процесі вирішення спорів.

Бельгія

Компетенції FSMA належать до таких шести областей:

1.Спостереження за фінансовими ринками та контроль за розповсюдженням фінансової інформації НФП.

FSMA перевіряє, чи інформація, розповсюджена зареєстрованими компаніями, надана в повному обсязі та своєчасно. Крім того, FSMA гарантує, що до всіх акціонерів ліцензованої компанії ставлення однакове.Розглянувши напрями діяльності регуляторів Великої Британії, Бельгії та Нідерландів, які регулюють ринкову поведінку, вочевидь у кожного з них можна виділити свої особливості, але існують і спільні завдання та функції, які вони виконують.Розглянувши напрями діяльності регуляторів Великої Британії, Бельгії та Нідерландів, які регулюють ринкову поведінку, вочевидь у кожного з них можна виділити свої особливості, але існують і спільні завдання та функції, які вони виконують.

2. Нагляд за дотриманням правил ділової поведінки.

Фінансові установи повинні мати відповідну організацію необхідних процедур, які були б спроможні гарантувати, що до споживачів фінансових послуг та продуктів ставляться з належною турботою та увагою. Це означає, між іншим, надання з боку НФП коректної інформації, відповідне управління потенційними конфліктами інтересів та найкращого виконання інструкції клієнтів. Крім того, фінансові установи можуть продавати лише ті продукти, що відповідають профілю ризику клієнтів. Розглянувши напрями діяльності регуляторів Великої Британії, Бельгії та Нідерландів, які регулюють ринкову поведінку, вочевидь у кожного з них можна виділити свої особливості, але існують і спільні завдання та функції, які вони виконують.

3. Нагляд за продуктами та послугами.

Нагляд за фінансовими продуктами призначений для забезпечення того, що продукти, які пропонуються споживачам, є зрозумілими, корисними, з прийнятним рівнем ризику для інвесторів і відповідають відповідним законам і правилам. FSMA ініціює створення простих і зрозумілих фінансових продуктів. Контроль за продуктом здійснюється у два способи: через контроль якості інформаційного та рекламного матеріалу, які стосуються продуктів та послуг, та нагляду за дотриманням умов, які регулюють самі продукти. Розглянувши напрями діяльності регуляторів Великої Британії, Бельгії та Нідерландів, які регулюють ринкову поведінку, вочевидь у кожного з них можна виділити свої особливості, але існують і спільні завдання та функції, які вони виконують.

4. Нагляд за НФП.

FSMA відповідає за нагляд за широким спектром НФП: посередниками у наданні банківських та інвестиційних послуг, а також страховими та перестраховими посередниками (агентами та брокерами), постачальниками іпотечних і споживчих кредитів та посередниками в іпотечному та споживчому кредитах, управлінням портфелем, інвестиційними консультаційними компаніями; пунктами обміну валют.

5. Нагляд за додатковим пенсійним забезпеченням.

FSMA контролює дотримання соціального законодавства щодо пенсій другого рівня, а також контролює фінансовий стан установ із професійного пенсійного забезпечення, які управляють додатковими пенсійними планами.

6. Участь у покращенні фінансової освіти.

Покращення фінансових знань з боку споживачів може допомогти відновити їхню довіру до фінансової системи. FSMA створила спеціальну службу, відповідальну за це завдання.

Нідерланди

Місія AFM передбачає три стратегічні мети:

- Сприяння справедливому та сумлінному наданню фінансових послуг.

AFM допомагає створювати умови, за яких споживачі, приватні інвестори, професійні та напівпрофесійні учасники можуть ухвалювати добре обмірковані рішення щодо фінансових послуг на основі зрозумілої інформації та відповідного надання послуг.

- Сприяння справедливому та ефективному функціонуванню ринків капіталу.

Інвестори, як й інші сторони, що діють на ринках капіталу, повинні мати можливість покладатися на той факт, що ринки капіталу працюють справедливо і ефективно. Нагляд полягає у тому, щоб визначити, що компанії, які працюють на ринках капіталу, надають своєчасну та достовірну інформацію, а також те, що аудитори, які повинні оцінювати достовірність фінансової звітності, виконують це завдання правильно. AFM сприяє створенню умов, в яких інвестори можуть ухвалювати справедливі та обґрунтовані рішення.

- Сприяння стабільності фінансової системи.

Разом із Центробанком АFМ створює передумови для фінансової системи з керованими та прозорими ризиками. AFM контролює впорядковане функціонування та стабільність фінансової інфраструктури. Розглянувши напрями діяльності регуляторів Великої Британії, Бельгії та Нідерландів, які регулюють ринкову поведінку, вочевидь у кожного з них можна виділити свої особливості, але існують і спільні завдання та функції, які вони виконують.

Розглянувши напрями діяльності регуляторів Великої Британії, Бельгії та Нідерландів, які регулюють ринкову поведінку, вочевидь у кожного з них можна виділити свої особливості, але існують і спільні завдання та функції, які вони виконують.

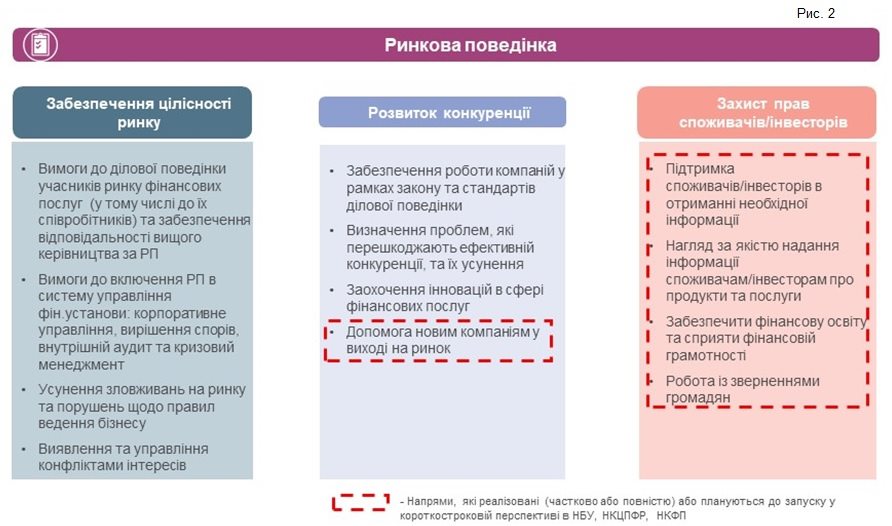

Отже, у процесі регулювання ринкової поведінки виділяють три основних напрями (рис. 2).

Стан регулювання ринкової поведінки в Україні

Отже, за пруденційний нагляд на ринку фінансових послуг в Україні відповідальними є одразу три регулятори:

1. Національний банк України (НБУ).

2. Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг (НКФП).

3. Національна комісія з цінних паперів та фондового ринку (НКЦПФР).

Забезпечення фінансової стабільності — це мандат НБУ, а виконання функції нагляду та регулювання ринкової поведінки учасників фінансового ринку відсутнє у будь-кого з них.

Варто зазначити, що в Україні почали зважати на питання щодо захисту прав споживачів фінансових послуг, але здійснюється це стосовно лише окремих послуг. Так, у 2016 році ухвалено Закон України “Про споживче кредитування”. Основною метою цього документа є створення такого механізму споживчого кредитування, який забезпечить захист прав та законних інтересів як споживачів, так і кредиторів у цій сфері, створить належне конкурентне середовище на фінансовому ринку, підвищить рівень довіри населення до нього, забезпечить сприятливі умови для розвитку економіки України.

Проте є випадки, у яких положення закону не застосовуються:

- поширені серед споживачів кредитні договори зі строком погашення до одного місяця;

- кредитні договори, розмір кредиту за якими не перевищує однієї мінімальної заробітної плати на день укладення договору;

- договори позики, що не передбачають сплати відсотків чи інших платежів за користування грошовими коштами;

- кредити, що надаються ломбардами у разі передавання предмета застави на збереження ломбарду, за умови, що зобов’язання споживача обмежуються вартістю предмета застави.

Це створює лазівки для фінансових установ. Тобто вони можуть обійти вимоги закону, прямо його не порушуючи. Крім того, цей закон не виконується багатьма фінансовими установами, оскільки в ньому не прописані санкції за його невиконання.

Також у Верховній Раді вже тривалий час зареєстровано два законопроекти:

- «Про внесення змін до деяких законодавчих актів України щодо удосконалення захисту прав споживачів фінансових послуг» №2456-д;

- «Про установу фінансового омбудсмена» №8055.

Перший законопроект пропонує надати регуляторам фінансового ринку (НБУ, НКЦПФР, НКФП) необхідні інструменти правозастосування (перевірки, порушення справ, штрафи тощо) за порушення закону та прав споживачів, другий пропонує створити установу фінансового омбудсмена як механізм досудового вирішення спорів, які виникають між громадянами та фінансовими установами.

Але захист прав споживачів — це тільки один із напрямів регулювання ринкової поведінки. Його неможливо буде ефективно реалізувати без інших двох.

Ефективне регулювання ринкової поведінки можливе тільки за поєднання трьох обов’язкових факторів:

(1) законодавства та інституцій, які контролюють його виконання;

(2) сформованої культури бізнесу та надання фінансових послуг, найкращих практик та поведінка НФП;

(3) очікувань та довіри споживачів.

Необхідність запровадження ефективного та прозорого регулювання фінансових послуг закладено в Угоду про асоціацію між Україною з ЄС, де зазначено 15 актів, які Україна має імплементувати, що містять положення про регулювання ринкової поведінки учасників фінансового ринку.

Фінансові ринки в усьому світі залежать від рівня довіри між населенням та фінансовими установами. На недовіру населення можуть впливати сумнівні практики, що використовують окремі компанії, та відсутність ефективного захисту прав споживачів. Тому запровадження в Україні регулювання ринкової поведінки сприятиме підвищенню довіри до фінансової системи України через забезпечення реалізації належної бізнес-поведінки, покращення корпоративного управління учасників ринку фінансових послуг та підвищення ефективності й надійності надавачів фінансових послуг.

Аналітична стаття опублікована у виданні “Фінансовий директор компанії”, №6/2019.