Антон Груй

|

|

Після того, як Національний банк відмовився від фактичного дотримання фіксованого обмінного курсу та визначив у середині 2010-х років пріоритетом монетарної політики дотримання середньострокової інфляційної цілі (яке ще називається таргетуванням інфляції), аналітикам стало складніше прогнозувати, яким чином може змінюватися обмінний курс гривні.

Отже, як формується вартість гривні з точки зору макроекономіста?

Загалом, обмінний курс залежить від зовнішньоекономічної діяльності, довіри інвесторів та політики Національного банку. Якими індикаторами це найкраще виміряти?

На мій погляд, варто регулярно звертати увагу на такі ключові показники:

1) процентна ставка на міжбанку;

2) премія за суверенний ризик;

3) рахунок поточних операцій;

4) інтервенції НБУ на валютному ринку.

Вибір саме цих чотирьох показників ґрунтується на двох базових економічних припущеннях.

По-перше, обмінний курс визначається попитом та пропозицією на валютному ринку. Приплив іноземної валюти свідчить про високий попит на гривню, що призводить до її укріплення. І навпаки.

По-друге, економічні агенти вільно вибирають між активами у національній та іноземній валюті. Привабливість вітчизняних активів визначається різницею між вітчизняною та іноземною процентними ставками, тому це припущення називають "непокритим паритетом процентних ставок".

Висока дохідність гривневих активів (наприклад, облігацій внутрішньої державної позики) викликає приплив іноземного капіталу та укріплення національної валюти. Хоча іноземні інвестори, за правило, вимагають ще й так звану премію за суверенний ризик — додатковий прибуток за інвестиції в Україну замість інвестицій в безризиковий актив, якими вважаються державні облігації держказначейства США.

Розглянемо вищезгадані економічні показники.

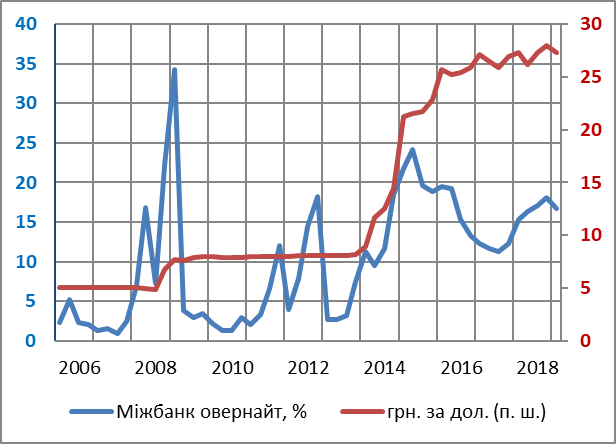

1. Зараз НБУ впливає на обмінний курс за допомогою процентної ставки, але так було не завжди. На графіку 1 зображено міжбанківську процентну ставку овернайт (% у річному вимірі), за якою банки торгують гривневою ліквідністю один з одним, та номінальний обмінний курс (гривень за долар).

Можна чітко розрізнити два періоди з різними режимами обмінного курсу. До 2014 року обмінний курс був фіксований за винятком стрімкої девальвації, яка відбувалася у роки криз: 1998–1999-х та 2008–2009-х. За таких умов непокритий паритет процентних ставок працює "навпаки", змушуючи процентні ставки коливатись під впливом настроїв інвесторів.

Намагаючись погасити девальваційні очікування, НБУ створював дефіцит гривневої ліквідності (продавав іноземну валюту та обмежував рефінансування у національній, таким чином вилучаючи гривню), що призводило до зростання процентних ставок на міжбанку. Найбільші сплески ставок відбувались під час девальвацій у 2008-2009 та 2014-2015 роках.

Графік 1. Процентна ставка овернайт на міжбанку

Джерело: НБУ

У 2016 році режим монетарної політики було змінено на інфляційне таргетування з плаваючим обмінним курсом. З того часу вартість гривні на міжбанку тісно прив'язана до облікової ставки НБУ, і нині є доволі високою. Економічні дослідження підтверджують, що політика дорогих грошей сприяє міцному обмінному курсу, оскільки робить активи у домашній валюті привабливішими для інвесторів. Ефект посилюється за відсутності обмежень на рух капіталу та надмірних валютних інтервенцій.

КОРИСНІ ДАНІ. Інфляційне таргетування - популярний у світі режим діяльності центрального банку, за якого він свідомо концентрується на управлінні інфляцією. Регулятор встановлює інфляційні цілі на кожен конкретний рік/квартал. Якщо інфляція вище цільового коридору, центробанк підвищує облікову ставку, від якої залежить вартість кредитних ресурсів у економіці. У теорії таким чином і бізнес, і населення будуть більш зацікавленими у тому, щоб інвестувати вільні кошти (наприклад, зберігати їх на банківських депозитах), а не витрачати їх на споживання товарів.

2. Значну роль у формуванні вартості гривні відіграє сприйняття інвесторами ризикованості інвестицій в Україну. Графік 2 представляє премію за суверенний ризик (відсоткові пункти) — додатковий прибуток за ризиковість. Показник розраховується як різниця між доходністю доларових облігацій зовнішньої державної позики України та держказначейства США.

Графік 2. Премія за суверенний ризик України

Джерела: НБУ, cbonds.com

Два суттєві підвищення премії демонструють періоди втрати довіри до гривні, що відбувались під час світової фінансової кризи 2008–2009 років та української кризи платіжного балансу 2014–2015 років. На ці періоди і припадають девальвації. Більше того, епізоди зростаючої премії за ризик співпадають зі сплесками процентної ставки но міжбанку.

Упродовж 2016–2017 років премія за ризик поступово спадала на фоні відновлення економіки. Підвищення у 2018-му пояснюється загальним зменшенням апетиту до інвестицій в країни з ринками, що розвиваються. Локальними чинниками була спершу невизначеність щодо програми з МВФ, а згодом — і нервовість перед виборами.

Облікова ставка НБУ, однак, підтримуючи високу дохідність гривневих активів, залишає їх привабливими для інвестицій. Таким чином жорстка монетарна політика захищає міцність обмінного курсу.

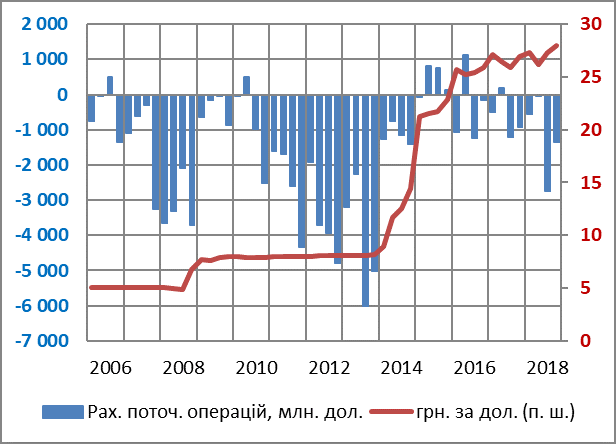

3. Вагомим фактором впливу є рух валютних потоків через кордон. Графік 3 представляє рахунок поточних операцій — індикатор, що враховує баланс зовнішньої торгівлі та перекази українців з-за кордону. Він відбиває, наскільки поточне споживання відповідає поточним доходам країни. Показник в цілому є від'ємним вже протягом останніх 13 років. Дефіцит особливо роздувався у 2008-му і потім у 2011-2013-х роках, кожного разу передвіщаючи неминучу девальвацію.

Графік 3. Рахунок поточних операцій України

Джерело: НБУ

У 2015-2018 роках дефіцит також присутній, що загалом є характерним явищем для більшості економік з ринками, що розвиваються. Однак він є відносно невисоким: 3,5% ВВП у 2018 році. Водночас у випадку його подальшого розширення можна буде говорити про накопичення дисбалансів.

Також варто звернути увагу на певну сезонність рахунку поточних операцій. Дефіцит зазвичай зменшується і навіть іноді перетворюється на профіцит у середині року. Таким чином, існують сезонні зміни тиску на обмінний курс.

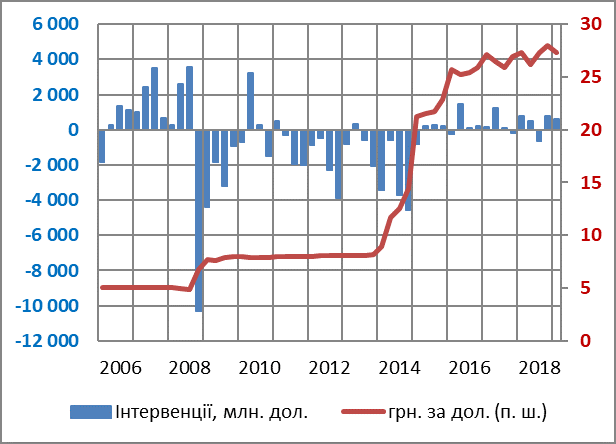

4. Валютні інтервенції — додатковий інструмент монетарної політики для згладжування коливань обмінного курсу. До 2014-го вони були найважливішим фактором підтримки його на фіксованому рівні. Графік 4 зображує інтервенції НБУ на валютному ринку. Додатні числа означають чисту купівлю іноземної валюти центробанком, а негативні — чистий продаж. В цілому НБУ купував валюту до кінця літа 2008 року, після чого декілька років поспіль переважно продавав.

Графік 4. Об'єми валютних інтервенцій НБУ

Джерело: НБУ

Інтервенції до 2014 року були спрямовані на підтримку режиму фіксованого обмінного курсу. До світової фінансової кризи вони боролися з тиском на укріплення. Потім і до 2014-го продаж валюти утримував очевидно переоцінену гривню від девальвації. За період з кінця 2008-го до кінця 2014 року (2014-го обмінний курс декілька разів підтримувався на оголошених рівнях з політичних причин) на підтримку фіксованого курсу було загалом “спалено” 46 млрд дол. з золотовалютних резервів.

Натомість, за 2015–2018 роки сальдо викупленої з ринку валюти сягнуло 4 млрд доларів. Тобто з того часу і дотепер інтервенції спрямовані на відновлення резервів та згладжування надмірної волатильності плаваючого обмінного курсу.

Протягом останніх років можна помітити сезонність обмінного курсу. Він у середньому міцніший у другому та третьому кварталах року, ніж у першому та четвертому. За режиму фіксованого курсу інтервенції жорстко протидіяли його сезонності. Чисті продажі валюти були, як правило, вищими у першому та четвертому кварталах, натомість у середині року продажі були меншими або навіть відбувалась купівля.

Але інтервенції у 2016–2018 роках уже не могли згладжувати сезонний профіль до рівної лінії. Крім того, сезонність поступово зникає мірою звикання ринку до плаваючого курсу. Достатньо подивитися на поведінку обмінного курсу гривні цього року.

Нарешті, з переходом до гнучкого курсоутворення НБУ суттєво зменшив свою присутність на валютному ринку: за останні три роки обсяг інтервенцій нашого центробанку в середньому складав 3,6% від обороту зовнішньої торгівлі, тоді як у період 2009–2014 років він сягав 9,6%.

Джерело: https://finance.liga.net/ekonomika/article/chto-budet-s-kursom-dollara-chetyre-podskazki-ot-nbu