Андрій Блінов, Наталія Задерей

|

|

1. Криптовідчай

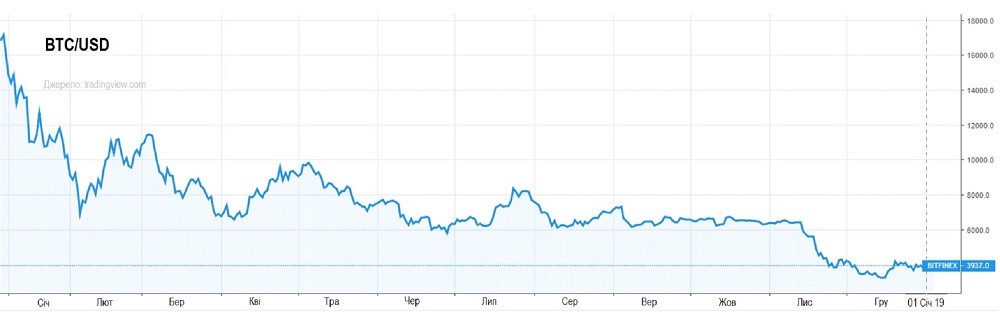

Наприкінці 2017 року довкола найпопулярнішої криптовалюти світу — біткоїна — зчинився небувалий ажіотаж. Цей цифровий актив коштував захмарні 20 тис дол. Проте вже на початку 2018 року бульбашка луснула: ціна "бітка" почала падати і в кінці року наблизилася до 3,8 тис дол. Обвалилися й інші криптовалюти.

На них покладалися сподівання як на нову форму грошей, не обмежених кордонами чи законодавством, довіра до яких може підтримуватися завдяки технології блокчейн. Однак "добування" криптовалют виявилося надто енергоємним, а перспективи їх використання для масових платежів — неясними, адже для верифікації трансакцій необхідні значні обчислювальні потужності.

До того ж на довіру негативно вплинув форкінг — коли за змови групи власників криптовалюти створюється її різновид через зміну реєстрів та протоколів.

Протягом року відеокарти майнінгових ферм продавалися із значним дисконтом геймерам, а великі фінансові організації, які ще рік тому придивлялися до криптовалюти, поставили свої проекти у цій сфері на паузу.

Хоча ідея біткоїна як нової світової валюти зазнала краху, це не зміцнило довіру до центральних банків як монополістів у сфері грошової емісії. Значить, експерименти в царині криптовалют триватимуть і занурення у цю тему — на порядку денному фінансових регуляторів та міжнародних організацій.

Перервав мовчання МВФ. Директор-розпорядник Крістін Лаґард заявила, що фонд може грати центральну роль в координації регулювання ринку криптовалют. Вона вважає, що із загрозами самостійно не впорається жодна країна.

На думку експертів МВФ, криптовалюти мають два головні недоліки. Перший — вони можуть бути використані для відмивання грошей та фінансування тероризму. Другий — вони загрожують фінансовій стабільності.

Фонд заявив про формулювання заходів щодо захисту споживачів, використання інструментів біометрії, криптографії та штучного інтелекту для виявлення підозрілих трансакцій та про бажання запровадити єдині правила для ринку.

2. Підвищення ставок ФРС та іншими центробанками

Після тривалого періоду м'якої монетарної політики, що допомагала розвинутим економікам відновлюватися після світової кризи, 2018 року окремі країни G7 поверталися до нормальних умов — підвищення процентних ставок та зменшення балансів центральних банків.

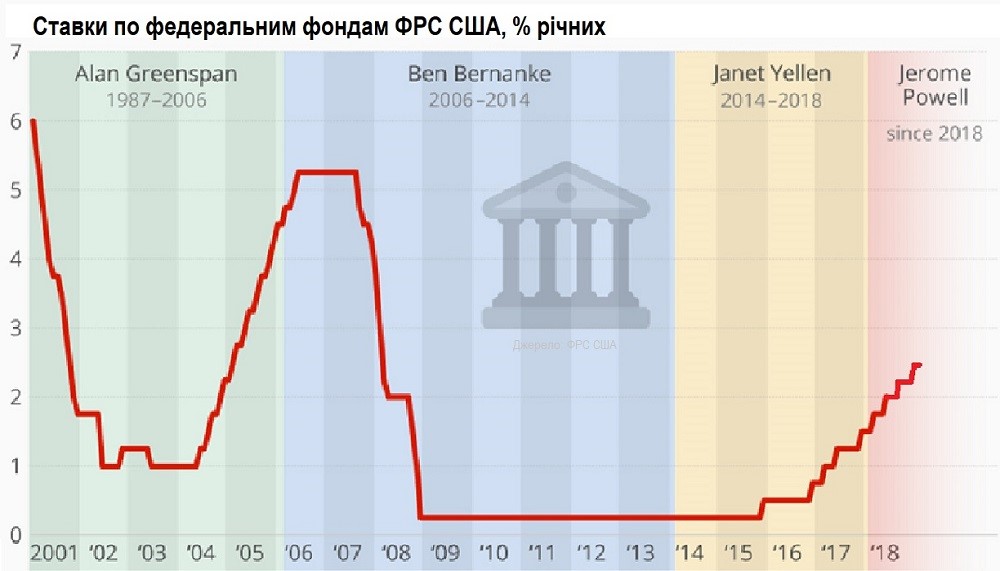

Федеральна резервна система США протягом 2018 року піднімала базову ставку чотири рази, посилаючись на стійке зростання економіки та прискорення інфляції.

Увійшовши в рік зі ставкою за федеральними фондами 1,25-1,5%, з нього Сполучені Штати вийшли з показником 2,25-2,5%. Наслідком підвищенням ставок у США стало зміцнення долара на 4% та зміна настроїв інвесторів: скорочення припливу капіталу до країн, що розвиваються.

Канада теж збільшувала ставку. Відмінність у тому, що це відбувалося лише тричі, а загальний рівень ставки нижчий, ніж у США. Після триступеневого підвищення ставка зросла з 1% до 1,75% річних. В обох північноамериканських країнах нинішній рівень ставок дуже близький до розміру інфляції.

Банк Англії на початку серпня підвищив базову процентну ставку з 0,5% до 0,75%. Тут до рівня інфляції, який стійко перевищує 2% на рік, ще далеко.

Центральні банки ЄС, Швейцарії, Японії, Австралії, Нової Зеландії залишають свої базові ставки незмінними з 2015-2016 років. Однак Європейський центральний банк оголосив про закінчення розпочатої у 2015 році програми викупу активів.

Такий же консерватизм показала Польща, де ставки незмінні з березня 2015 року. Базова ставка становить 1,5% при очікуваній інфляції 1,8%. Водночас, у 2019 році Національний банк Польщі очікує стрімке збільшення темпу росту цін до 3,2%, що, ймовірно, призведе до запровадження більш жорсткої монетарної політики.

У Росії ключова ставка не змінилася. Однак за рік вона змінювалася чотири рази: спочатку знижувалася до 7,25%, а потім, під інфляційним тиском девальвації рубля та очікуваних ефектів від збільшення ставки ПДВ, повернулася до 7,75%.

Туреччина була змушена збільшити базову ставку у другій половині року втричі — з 8% до 24%. Це відбулося на тлі гострої валютно-фондової кризи.

3. Незалежність центральних банків під загрозою

Підвищення ставок центральними банками уряди часто сприймають негативно. Восени президент ЄЦБ Маріо Драґі заявив про загрозу незалежності центральних банків. За його словами, уряди готові поставити короткострокові цілі вище цінової стабільності, що може призвести до сплесків інфляції зразка 1970-х років.

Збільшення частки населення, що живе завдяки соціальним виплатам, кризи пенсійних та податкових систем створюють конфлікти між цілями. Популістський уряд Італії збільшив дефіцит бюджету понад ліміт ЄС, що призвело до підвищення вартості італійських запозичень. Після попередження Драґі, що ЄЦБ не буде викуповувати облігації Італії, щоб знизити їх дохідність, дефіцит дещо скоротили.

У США програма зниження податків Дональда Трампа теж призвела до збільшення дефіциту бюджету. В умовах підвищення процентних ставок фінансування дефіциту обійдеться дорожче, що й обумовлює невдоволення Трампа монетарною політикою. Американський президент регулярно критикує ФРС і через Twitter закликає не поспішати з підвищенням ставок.

Керівник американського центрального банку Джером Пауелл не відповідав на критику, але робив обережні заклики щодо важливості прозорості та підзвітності центральних банків з метою збереження їх незалежності.

Під значним тиском опинялися і центральні банки країн, що розвиваються. В Індії конфлікт закінчився відставкою голови центробанку, у Туреччині тиск президента з метою недопущення підвищення ставок призвів до фінансової кризи.

4. Здешевлення акцій

Середовище низьких ставок після кризи 2007-2008 років хоча й зіграло стимулюючу роль, призвело до накопичення ризиків для фінансової стабільності: надування нових бульбашок і зростання боргового навантаження населення. Коли ставки близькі до нульових чи від'ємні, вигідніше жити в кредит, ніж заощаджувати.

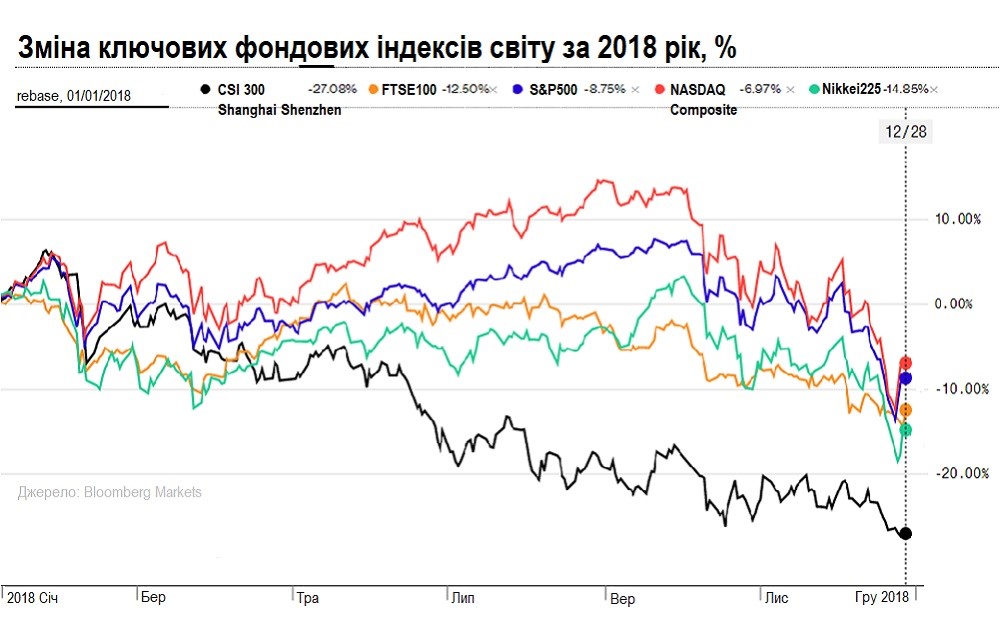

Рік став вінцем десятирічного підйому вартості акцій найбільших компаній планети. На 26,8%, подешевшав головний індекс Китаю — Шанхайської біржі, японський індекс Nikkei 225 впав на 15%, британський FTSE 100 — на 12,3%.

До осені трималися в позитивній зоні американські індекси. Більше того, була досягнута нова рекордна тривалість "бичачого тренду" — майже 120 тижнів поспіль, тобто ринки невпинно зростали з березня 2009 року.

Проте з жовтня "ведмеді" завоювали і цей фондовий простір. За підсумком року S&P 500 впав на 7,6%, NASDAQ — на 6%. Настільки поганого грудня не було протягом останніх 38 років. Зазвичай у передріздвяні дні на ринках панує оптимізм.

Такий розвиток подій був передбачуваним: надто довго тривав підйом. У жовтні МВФ уперше за тривалий час погіршив прогноз зростання світового ВВП з 3,9% до 3,7%, а Лаґард сповістила про початок матеріалізації ризиків у світовій економіці.

5. "Яблуко" втратило першість

Корпорація Apple втратила першість у списку найдорожчих компаній. Більше того, у світі вже нема компаній-трильйонерів за ринковою капіталізацією.

Apple опинилася в епіцентрі фондових катаклізмів четвертого кварталу, втративши майже 10% у новорічні дні. Це відбулося після того, як генеральний директор Тім Кук визнав очевидне: показники доходів переоцінені. За перший квартал 2018-2019 фінансового року вони становлять 84 млрд дол, тоді як раніше "яблучники" запевняли, що буде 89-93 млрд дол. Загалом падіння виручки становить 5%.

Кук пояснив інвесторам ситуацію падінням попиту в регіоні Китай-Гонконг-Тайвань, що пов'язано з торговельною війною між США і Піднебесною. Гендиректор визнав: ринок смартфонів у розвинутих країнах наситився, споживачі припинили міняти телефони кожні два роки, тому минулих успіхів бізнесу iPhone годі й чекати.

За три останні місяці 2018 року акції Apple подешевшали на 39%, а ринкова капіталізація впала на 452 млрд дол. Це більше, ніж вся вартість Facebook чи J.P. Morgan, а McDonald's на такі гроші можна придбати тричі. Корпорація Apple завершила рік лише четвертою за капіталізацією. Понад 700 млрд дол за цим показником мають інші американські гіганти — Microsoft, Amazon, Alphabet.

6. Сировинне протиріччя

Друга половина 2018 року започаткувала "ведмежий" тренд не тільки на ринку акцій, а й на окремих сировинних ринках. За рік сукупний індекс Bloomberg Commodities впав на 13%. Зокрема, нафта подешевшала більш ніж на 15%.

Рік позначився зростанням видобування енергетичних ресурсів у країнах, які не входять до картелю ОПЕК. Картель ніяк не міг домовитися про скорочення квот. Лише коли нафта обвалилася до 30 дол, найбільші країни-експортери та їх союзники наважилися оголосити про таке рішення. Зменшення видобування нафти у першій половині 2019 року заплановане в обсязі 1,2 млн бар на добу.

Однак перед цим про вихід з ОПЕК оголосив Катар. Ця подія значуща не стільки для ринку нафти, скільки для ринку газу. На цю абсолютну монархію припадають 5% світового виробництва газу. При цьому Катар — другий у світі експортер газу та лідер з постачання за кордон скрапленого газу.

Зате на світовому ринку зросла вартість аграрної продукції. Пшениця за рік подорожчала на 15%, кукурудза — на 6%. Ключова причина — весняна посуха в Аргентині, а потім літня — у багатьох європейських країнах.

7. Торговельна війна, яка поки не трапилася

Торговельна війна 2018 року між США та КНР заслужила окремої сторінки у Вікіпедії. Вашингтон звинуватив Пекін у нечесній торгівлі, використанні тарифних шпарин, незаконному отриманні американських технологій.

Насправді, ключова причина в іншому: через 15 років після вступу Піднебесної до СОТ дефіцит торговельного балансу став для Штатів загрозливим — 400 млрд дол. Це у 3,5 разу більше, ніж весь експорту США до Китаю.

У травні Вашингтон вирішив накласти мита із заборонними ставками 25% та 10% на половину поставок з КНР. Натомість Пекін оголосив про запровадження митних тарифів на американський імпорт на рівні 5-10%. Тоді Трамп почав погрожувати, що запровадить високі мита на всі китайські товари.

Пік конфлікту припав на саміт АТЕС у Папуа-Новій Гвінеї. Уперше за історію учасникам форуму не вдалося підписати підсумкову декларацію. Раптова розрядка відбулася за кілька тижнів: на саміті G20 в Аргентині Сі Цзіньпінь та Дональд Трамп домовилися про перемир'я. Мита з 1 січня 2019 року не зросли. Сторони домовилися укласти торговельну угоду в першому кварталі 2019 року.

Проте згодом відбулася ще одна знакова подія.

Донька засновника китайського телекомунікаційного гіганта Huawei, фінансовий директор цієї корпорації Мен Ваньчжоу була арештована в Канаді за запитом США про екстрадицію і пізніше випущена під заставу. У Вашингтоні скупо повідомили, що розслідують справу про можливі порушення корпорацією санкцій щодо Ірану.

Уряд США заборонив своїм установам користуватися послугами і деталями китайських фірм Huawei и ZTE, а British Telecom вилучила техніку Huawei, що використовувалася для розгортання в королівстві мережі 5G. Схожі обмеження були запроваджені у Новій Зеландії й Австралії. Англосаксонський світ звинуватив Пекін у тому, що його глобальні корпорації займаються шпигунством.

Крім того, Сполучені Штати згорнули угоду про вільну торгівлю з Мексикою та Канадою, яка діяла з 1994 року. Необхідність нової угоди Трамп також мотивував негативним торговельним балансом, що зростає. У листопаді три країни домовилися про укладання нової торговельної угоди — USMCA.

Її деталі та процес ратифікації значною мірою визначить подальші торговельні відносини на північноамериканському континенті та підтвердить або спростує тези про зростання протекціонізму навіть там, де багато говорять про laissez faire.

8. Загрози дедоларизації

Про відмову від долара США як головної світової валюти багато говорили, але мало що робили. За даними міжнародної організації розрахунків SWIFT, близько 40% фінансових трансакцій у світі відбувається в американській валюті. На неї, за даними МВФ, припадає 62% золотовалютних резервів центральних банків світу.

Питома вага китайського юаня у міжнародних розрахунках, який може потіснити долар, не досягла навіть 2%, хоча його частка у кошику валют МВФ становить 10,92%. Це своєрідний аванс, який штаб-квартира фонду видала КНР у 2016 році.

Долар зіткнувся з двома ключовими загрозами: Китай запустив нафтові ф'ючерси в юанях, а Євросоюз не підтримав відновлення санкцій Вашингтона проти Ірану.

Окремі лідери європейських країн стали говорити про готовність торгувати з Ісламською Республікою у євро і про заснування власного механізму розрахунків, аби обійти загрозу відключення Тегерана від доларових розрахунків та SWIFT.

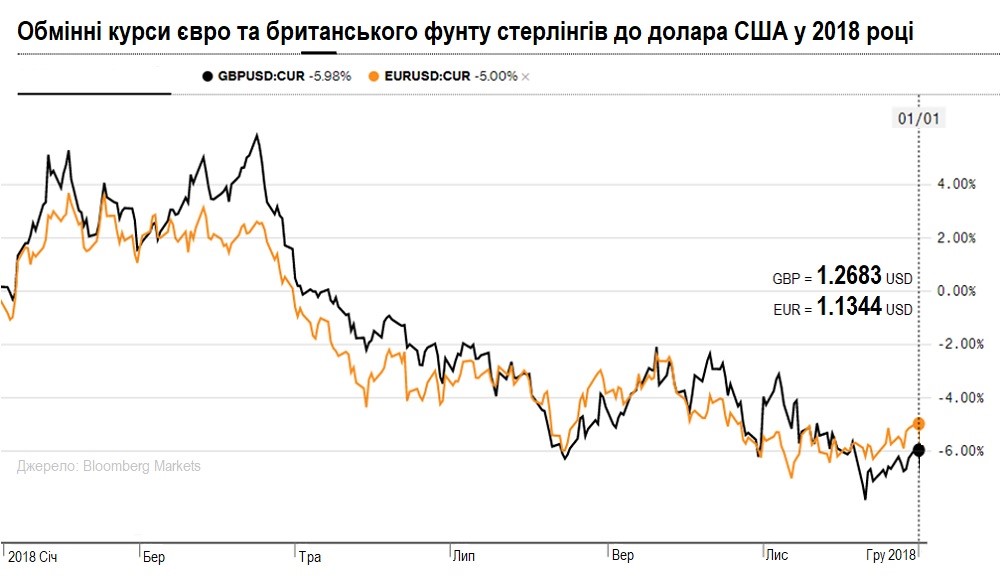

Індекс долара (кумулятивна зміна курсу долара до шести основних валют) зріс за 2018 рік на 4,5%.

9. Нові європейські труднощі

Євросоюзу у 2018 році було непереливки. Курс євро щодо долара весь рік знижувався. Спостерігалися певні ознаки припинення зростання його частки у міжнародних розрахунках. Головна причина — вихід Великої Британії з ЄС.

Для цього був обраний м'який шлях, і британські острови офіційно покинуть європейське об'єднання 29 березня 2019 року. Лондон сплатить 39 млрд фунтів стерлінгів в рамках зобов'язань перед європейським бюджетом.

Проблемне питання кордону з Ірландією, запровадження митних процедур на морських кордонах, необхідність переукладання угод у сфері фінансових ринків і транспорту призведе до скорочення взаємного торговельного обороту ЄС та Британії. За прогнозами ОЕСР, втрати острівної економіки сягатимуть 2-8% ВВП.

Сильною стороною єдиної Європи стало завершення програми фінансової допомоги Греції та офіційне оголошення Єврогрупою, до якої входять міністри фінансів країн єврозони, про завершення восьмирічної кризи у цій країні.

Афіни допустили дефолт перед МВФ, але потім погодилися підвищити пенсійний вік до 67 років, збільшити ставку ПДВ до 23% і продовжити приватизацію.

Однак держборг Еллади становить майже 180% ВВП, тому кредитори подовжили терміни погашення позик перед Європейським фондом фінансової стабільності на десять років з пролонгацією відповідного пільгового періоду із сплати відсотків.

Протягом 2018 року дві країни єврозони мали непорозуміння з Брюсселем щодо стель дефіциту та держборгу. Керівництво Італії затвердило підвищення дефіциту бюджету до 2,4% ВВП на 2019 рік. В Іспанії соціалістичний уряд погодив зростання соціальних витрат і також фактично дав команду перевищити стелю дефіциту.

Порушує правила Єврокомісії і Франція. Після протестів "жовтих жилетів" уряд другої економіки Європи підвищує зарплати та соціальні допомоги і послабляє податкове навантаження. Це веде до перевищення бюджетним дефіцитом маастрихтського ліміту 3%, а держборг підніметься до 100% ВВП.

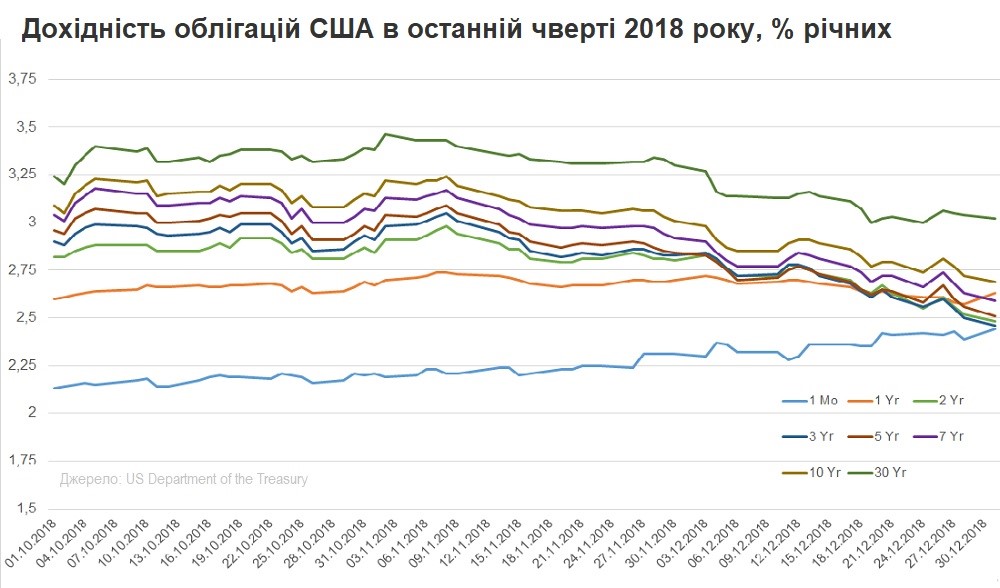

10. Боргова ознака майбутньої рецесії

Знакова подія була зафіксована на ринку US treasuries. Уперше з 2007 року вартість обслуговування дворічних і трирічних державних облігацій виявилася вищою, ніж вартість обслуговування п'ятирічних паперів. Такий тренд називають "інверсія кривої дохідності" і вважають індикатором майбутньої рецесії.

Уперше ця подія була зафіксована 3 грудня. Саме після цього почалося потужне "ведмеже" ралі на фондовому ринку. Інверсія на боргових ринках фіксується, коли інвестори позбавляються короткострокових паперів. Це означає, що ринок побоюється надмірного підвищення процентних ставок.

За даними Федерального резервного банку Сан-Франциско, кожній з дев'яти американських рецесій з 1955 року передувала інверсія дохідності десятирічних та дворічних паперів. Спад в економіці США починався з піврічним або річним лагом.

11. Банки в пошуках прибутковості

У 2018 році банкам країн-членів Базельського комітету довелось адаптуватися до низки регуляторних змін: впровадження показника довгострокової ліквідності NSFR, коефіцієнта левериджу, переходу на стандарт бухгалтерського обліку IFRS.

Перший і найскладніший етап впровадження Базель ІІІ — формування запасів капіталу та ліквідності — завершився. Решту вимог слід виконати до 2022 року.

Щоб відповідати стандартам Базель ІІІ з точки зору платоспроможності, банки повинні бути прибутковими і частину прибутку спрямовувати на збільшення капіталу. Та сама прибутковість є і передумовою залучення капіталу від акціонерів.

Це стало викликом, адже в цілях ліквідності банки повинні тримати на балансах суверенні облігації з дуже низькою або навіть від'ємною дохідністю. Узагалі непросто підтримувати процентну маржу і прибутковість у середовищі низьких ставок, особливо за наявності значного обсягу непрацюючих кредитів на балансі.

Перед банками постало складне завдання: знайти баланс між операційною ефективністю та дотриманням регуляторних вимог. За даними Boston Consulting Group, прибутковість європейських банків залишилася від'ємною.

Процес пошуку балансу ускладнює цифрова трансформація та конкурентний тиск з боку big tech та fintech. Питання, які бізнес-моделі та стратегії забезпечать банкам довгострокову життєздатність та конкурентоспроможність, відкрите.

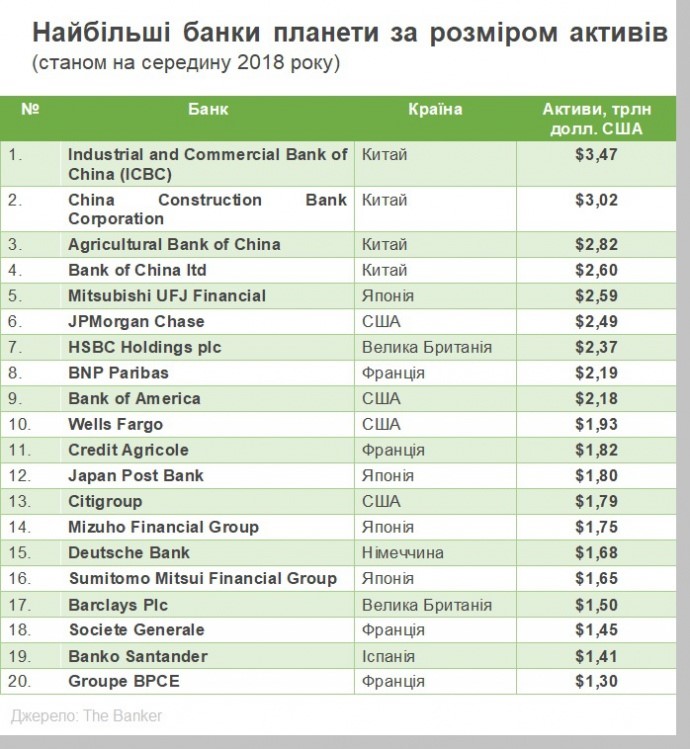

Утім, для багатьох банків світу закінчення епохи мінімальних ставок означало кращі перспективи. Найбільші фінансові установи нарощувати прибутки на рівні 5-6%. Драйвером зростання прибутковості був чистий процентний дохід. Як і раніше, перша четвірка найбільших банків світу за активами — китайська.

12. Наступ big tech та fintech

Конкурентний тиск на банки з боку фінтех-компаній посилився і в частині активних операцій, і в частині фондування. У грудні інвестиційна платформа Robinhood збурила ринок, запропонувавши клієнтам ощадні рахунки під 3% без комісій.

Великі технологічні компанії все частіше йдуть далі платіжних сервісів. Щоправда, вони освоюють галявину традиційних фінансових установ у партнерстві з ними.

Так, Google разом з кількома банками запропонував швидкі кредити користувачам Google Pay в Індії. Facebook обговорював можливості співпраці з банками, аби запропонувати користувачам більше фінансових послуг. Водночас онлайн-банк, пов'язаний з китайською платформою Alibaba, розвивав кредитування самостійно.

Лідирують за обсягами fintech-кредитування Китай, США та Великобританія.

У 2018 році продовжував стрімко розвиватися штучний інтелект, покращуючи свої здібності у сферах ігор, генерації міських пейзажів та планувань, покращенні якості світлин та діагностичних можливостей у медицині.

Технічним дивом року можна вважати картину, створену за допомогою алгоритмів Generative Adversarial Networks (GAN) — дітищем паризької команди Obvious.

Машина створила серію з 11 полотен, вивчивши 15 тис портретів, написаних у 14-20 століттях. Одна з таких робіт — "Портрет Едмонда Беламі" — була продана на аукціоні Christie's за 432,5 тис дол. До аукціону вона коштувала 7-10 тис дол.

Джерело: https://www.epravda.com.ua/publications/2019/01/10/644137/