Наталія Задерей

|

|

В епоху стійкого економічного зростання в 1990–2000-х роках, що отримала назву Great moderation, роль центральних банків полягала у тому, щоб контролювати інфляцію засобами монетарної політики та слідкувати за стійкістю окремо взятих фінансових установ у рамках так званого пруденційного нагляду.

Тоді вважалося, що стрімке зростання цін на ринках активів не є підставою для занепокоєння, оскільки проблему цінових бульбашок можна вирішити з допомогою монетарної політики: знизити процентні ставки, якщо бульбашки луснуть, і економічне відновлення не змусить на себе чекати.

У 2007–2008 рр. ілюзії було розвіяно, — Great moderation раптово змінився на Great depression. Наслідки лускання бульбашок на ринках нерухомості виявилися катастрофічними. Тим більше, що криза народилася у найбільшій економіці світу. Стало очевидним, що достатність капіталу в окремо взятому банку нічого не означає, якщо цей банк, приміром, по вуха в іпотеці subprime.

З'ясувалося, що монетарної політики і навіть найбільш розважливого (від англ. prudential) нагляду недостатньо, щоб уберегтися від масштабних криз. Тому що взаємозв'язки між різними секторами економіки, сегментами ринку чи установами можуть спричинити ефект доміно на фінансовому ринку. Ці взаємозв'язки формують так званий структурний ризик, тоді як змінне в часі сприйняття ризиків (схильність економічних агентів брати на себе значні ризики в періоди економічного підйому) зумовлює наявність циклічного ризику.

Після кризи виник консенсус щодо необхідності відслідковувати і мінімізувати системні ризики для фінансової стабільності, які мають уже згадані структурну і циклічні складові. Комплекс спрямованих на це заходів отримав назву "макропруденційна політика".

Бачити ліс, а не тільки дерева

Якщо для України словосполучення "макропруденційна політика" незвичне і нове, то на Заході воно увійшло у вжиток ще на початку 2000-х з подачі економіста Банку міжнародних розрахунків Клаудіо Боріо. Останній ще до кризи запропонував дивитися на банківський сектор як на систему в цілому, а не як на сукупність окремих інститутів без урахування взаємозв'язків. Інакше кажучи, бачити не тільки дерева (окремі, хоч і системно важливі фінансові установи), а й увесь ліс.

Після глобальної світової кризи макропруденційна політика як інструмент досягнення фінансової стабільності стала обов'язковою складовою мандатів центральних банків. У 2013 р. макропруденційний орган ЄС — Європейська рада з системних ризиків (ЄРСР) — рекомендував центральним банкам досягати фінансової стабільності як кінцевої мети макропруденційної політики з допомогою п'яти проміжних цілей, а також сформулювати стратегії макропруденційної політики для посилення підзвітності та покращення комунікацій.

Після цієї рекомендації публікація відповідних рамкових документів стала для центральних банків правилом хорошого тону.

Рамкові документи як must have

З 2013 р. стратегії макропруденційної політики з перекладом англійською мовою оприлюднили понад 20 фінансових регуляторів з різних куточків світу. У деяких з них це стислі нормативні документи, що містять мінімальну рекомендовану ЄРСР інформацію (Мальта, Литва). У деяких — стратегії мають просвітницький характер і детально пояснюють, що таке системні ризики, чому вони виникають і як їх можна попередити (Угорщина, Словенія).

Стратегії є рамковими документами, які не запроваджують жодних інструментів, а лише пояснюють, за яких умов і обставин це може бути зроблено. Яка ж реальна користь від наявності таких документів?

Коли тільки розпочалося реформування Національного банку, його керівництво на зустрічі з міжнародними партнерами поцікавилося, що таке макропруденційна політика простими словами. Відповідь була такою: за суттю це вміння говорити "ні".

Для прикладу, свого часу, якби в дії була макропруденційна політика, американський регулятор міг би сказати "ні" іпотеціsubprime, а НБУ — надто стрімкому зростанню іпотечних кредитів у іноземній валюті. Макропруденційний підхід означає побачити потенційні ризики у діяльності, що нині є популярною і прибутковою, і вжити заходів, які знизять поточні прибутки банків зараз, але захистять державу від фіскальних втрат і втрат ВВП у майбутньому.

Публікація стратегії є публічним зобов'язанням дотримуватися певного алгоритму дій, що зменшує ймовірність забування про ризики і необхідність говорити "ні" (вживати непопулярні заходи) у благополучний період швидкого зростання.

Як це працює

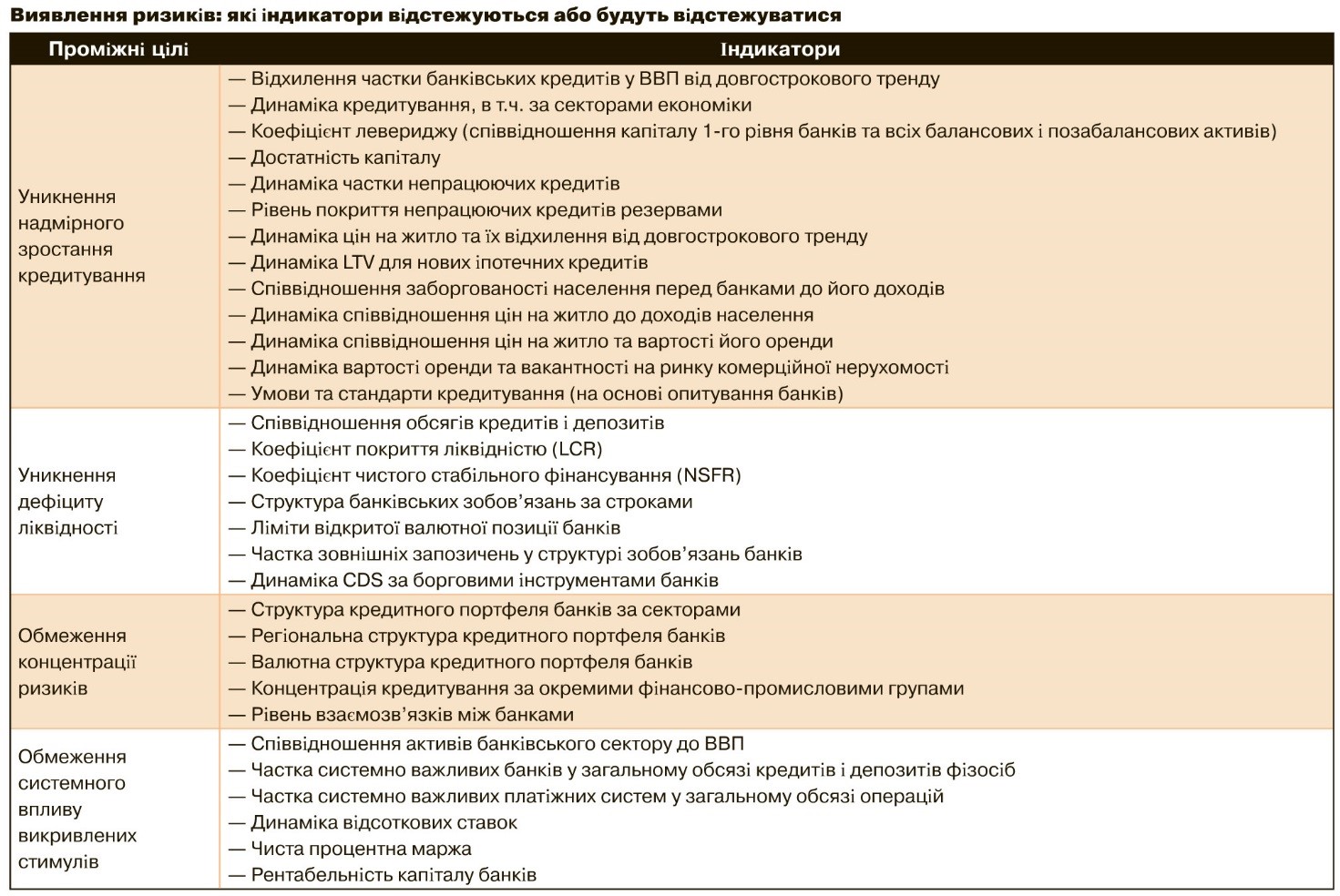

Цикл макропруденційної політики складається з чотирьох етапів: 1) виявлення ризиків; 2) вибір інструментів для пом'якшення цих ризиків; 3) макропруденційне реагування; 4) оцінювання ефективності вжитих заходів. Для виявлення ризиків визначено орієнтовний перелік кількісних індикаторів для відслідковування, що відповідає кожній проміжній цілі.

Для ідентифікації системних ризиків НБУ, так само як і інші регулятори, використовує стрес-тестування. Але розбудова макропруденційної політики вимагає більш активного використання suptech (інноваційних наглядових технологій), зокрема Big Data. Провідні центробанки, такі як ФРС, ЄЦБ, Банк Англії, використовують великі масиви даних, що охоплюють широкий перелік індикаторів, для побудови у динаміці так званих карт ризиків (heat maps). Такі карти є наочним інструментом виявлення ризиків для фінансової стабільності (зазвичай вразливості, що потребують негайного реагування, підсвічуються гарячим кольором).

Макропруденційні інструменти, які застосовуються у відповідь на виявлені ризики, можна умовно поділити на три групи: інструменти капіталу, інструменти ліквідності та секторальні інструменти. Перші дві групи було запроваджено угодою Базель ІІІ, укладеною у 2010 р.

Деякі передбачені Базель ІІІ інструменти є скоріше традиційними інструментами банківського нагляду, які можуть використовуватись у цілях макропруденційного регулювання. Наприклад, макропруденційний аспект коефіцієнта покриття ліквідністю (LCR) полягає у можливості знижувати його мінімальний рівень у стресовий період. Таким чином вивільняються буфери ліквідності для покриття відпливів. Наразі цей показник діє як норматив ліквідності мінімум у 45 країнах. Водночас окремі країни використовують додаткові обмеження. Наприклад, в Угорщині обмежуються залучення коштів від банків, у Словенії є рекомендації щодо співвідношення кредитів і депозитів.

Водночас сама назва контрциклічного буфера капіталу говорить про суто макропруденційну природу, — потреба в активації цього інструменту виникає лише в періоди кредитних бумів.

На даний момент чимало країн уже активувало макропруденційні інструменти, пов'язані з капіталом, щоб запобігти надмірному зростанню кредитування, бульбашкам і накопиченню структурних ризиків. На початок 2018 р. контрциклічний буфер капіталу був запроваджений у семи європейських країнах, буфер системного ризику — у 14 країнах, буфери для системно важливих банків — у всіх країнах ЄС. Дуже широко і в Євросоюзі, і на інших континентах використовуються секторальні інструменти, пов'язані з ринком нерухомості, адже середовище низьких процентних ставок створює передумови для надування нових бульбашок.

У фокусі макропруденційної політики НБУ наразі специфічні для України теми. Зокрема, ультракороткі строки фондування банків, значний рівень доларизації банківського сектору, висока частка державного капіталу в банківському секторі, стрімке зростання споживчого кредитування… Більшість із цих тем у найближчій перспективі потребують радше посиленого моніторингу та інформування учасників ринку, ніж запровадження кількісних обмежень.

Досвід ефективності

Є достатньо прикладів того, коли завбачливість саме у хороші часи допомагала країнам уникнути серйозних криз. Найбільш дослідженим є досвід країн Азії, які зуміли попередити бульбашки на ринках нерухомості завдяки застосуванню макропруденційних інструментів, таких як обмеження співвідношень основної суми кредиту та ринкової вартості забезпечення (loan-to-value, LTV), обмеження співвідношення виплат за кредитом і доходу (debt service-to-income, DSTI), ще на початку 2000-х. Низка емпіричних досліджень доводить ефективність цих заходів. Аналогічні обмеження стосовно іпотечного кредитування тоді ж запроваджували і деякі країни Східної Європи (Румунія, Хорватія).

Окремі країни у період активного припливу капіталу запроваджували резервування під зовнішні запозичення, у такий спосіб створюючи запас міцності на випадок відпливу "гарячих грошей".

Завдяки успішним кейсам після кризи 2008-го і виник консенсус щодо необхідності макропруденційної політики.

При цьому якщо інструменти, пов'язані з ринком нерухомості, вже перевірено часом і науковими дослідженнями, то ефективності нових інструментів ліквідності та капіталу все ще не доведено. Лише час покаже, наскільки стійкішими стали фінансові системи завдяки формуванню банками запасів капіталу та ліквідності. І наскільки виправдані втрати прибутковості, пов'язані зі значним посиленням регулювання.

Національні особливості

Звісно ж, наївно було б вважати, що копіювання успішного досвіду більш як десятирічної давності чи запровадження нових, ще не перевірених часом інструментів є антикризовою панацеєю для вітчизняного банківського сектору. Тим більше, що останній досі не подолав наслідків останньої кризи, — повільно відновлюється кредитування, ледве знижується частка непрацюючих кредитів.

Водночас не слід забувати, що глибина кризи 2014–2016 рр. зумовлена не лише геополітикою (втрата частини територій і військовий конфлікт), а й вразливостями, що роками накопичувалися у банківському секторі України через недоліки наглядової політики. Масштаби пов'язаного кредитування, поширеність моделі кептивного банкінгу, використання держбанків для кредитування політично впливових осіб, високий рівень доларизації тощо.

Стратегія макропруденційної політики НБУ хоча і базується на європейських рекомендаціях, але враховує згадані національні особливості, а також накопичений у період подолання останньої кризи досвід. На додачу до п'яти проміжних цілей ЄРСР передбачена шоста — вітчизняна: зниження рівня доларизації в секторі.

Здавалося б, при поточних темпах зростання кредитування та економіки в цілому необхідність макропруденційного реагування видається перспективою якогось дуже далекого майбутнього. Але насправді необхідність реагувати, приміром, на ризики галузевих концентрацій може виникнути раніше, ніж можна уявити.

Джерело: https://dt.ua/finances/vminnya-govoriti-ni-297593_.html