Микола Остролуцький*

|

|

Будемо відверті: мірилом вартості всіх аспектів життя українців виступає не тільки гривня.

Ми все ще вимірюємо вартість квартир у доларах, автомобілів — у євро, дедалі частіше порівнюємо ціни у магазинах і ресторанах із сусідніми країнами. Ба більше, наші співгромадяни відкривають депозити в іноземній валюті та інвестують у державні облігації з валютною прив'язкою. Нарешті, український бізнес продовжує позичати в іноземній валюті. Все це називається містким терміном "валютизація", хоча в побуті ми продовжуємо іменувати цей процес доларизацією, бо долар США, попри розширення торгівлі з Євросоюзом, усе одно залишається головною іноземною валютою українців для заощаджень.

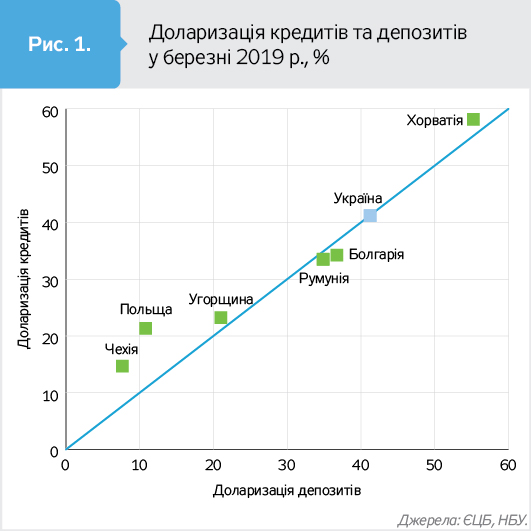

Останній показник частки валютних кредитів в Україні — 41% станом на червень 2019 р. І він значно вищий за доларизацію у країнах-сусідах (20–34%). Україна не є найбільш доларизованою серед подібних за розвитком країн (див. рис. 1). Проблема радше у незмінній на середньостроковому горизонті частці валютних кредитів у портфелях банків.

Доларизація в незалежній Україні до кризи 2008-го зростала, як і у більшості найближчих за розвитком європейських країн — Болгарії, Румунії та Угорщині. З 2009 р. по всьому регіону відбулася дедоларизація, причому саме у нас вона була найдинамічнішою: частка валютних кредитів скоротилася з 59% на кінець 2008 р. до 34% на кінець 2013-го. Причин кілька: заборона валютного кредитування фізичних осіб наприкінці 2009 р. і відплив фондування "дочок" європейських банків, яке було драйвером "надування бульбашки" на ринку нерухомості.

До кризи 2014–2015 рр. нове гривневе кредитування бізнесу зростало, однак перша ж хвиля потужної девальвації розвернула тренд, і в лютому 2015-го рівень доларизації повернувся до 60%. У останні чотири роки на тлі фінансової стабілізації цей показник знову почав знижуватися, але він далекий від середньоєвропейських значень.

Чому позичальник обирає долар, і чим це загрожує?

Валютні кредити досі приваблюють позичальників набагато нижчими ставками, ніж гривневі. А банки видають такі кредити, бо мають відносно дешеві валютні ресурси — депозити населення. В умовах стабільного обмінного курсу та зростання різниці між гривневими і валютними ставками кредити в іноземній валюті якісним корпоративним позичальникам збільшилися на понад 30% за останній рік, якщо рахувати у доларовому еквіваленті (станом на кінець червня 2019 р.).

Зараз такі кредити виглядають високоякісними, а найбільші їх частки у портфелі спостерігаються у чотирьох галузях промисловості: енергетиці, машинобудуванні, металургії та олійно-жировому виробництві. Але, погодьтеся, якість цих кредитів критично залежить або від рішень держави, якщо йдеться про "зелений" тариф, або від мінливої світової кон'юнктури.

Коли настає економічна криза, валютний ризик (ризик отримання збитків унаслідок девальвації) на рівні підприємства реалізується у такий спосіб. З одного боку, знижується вартість продукції внаслідок скорочення попиту на світових ринках або всередині країни, як наслідок, зменшується виручка у доларовому еквіваленті. З іншого — одночасно зростає обсяг обслуговування валютного кредиту у перерахунку на гривню, а собівартість продукції збільшується через прив'язані до курсу долара ціни на пальне та імпортовані компоненти.

Якщо оцінка ризику була недостатньою, то підприємство перестає платити за кредитом і просить банк про реструктуризацію. Для банку вона невигідна, — у нього в цей час дорожчають ресурси, оскільки доводиться втримувати вкладників від втечі. Зрештою, банки стають першими жертвами доларизації, оскільки валютні надходження від кредитів скорочуються, а депозити у валюті доводиться сумлінно віддавати вкладникам.

Тобто валютний ризик нерівномірно розподілений між учасниками ринку і концентрується насамперед у банках. Якщо в країні стабільна макроекономічна ситуація, то бізнес і населення схильні недооцінювати цей ризик. Але під час кризи знецінення гривні може спричинити стрибок кредитного ризику, а банки з надто доларизованими балансами отримують значні збитки. Це підтверджують і результати останнього стрес-тесту банків: що вищий рівень доларизації кредитних портфелів, то більше зростання кредитного ризику за несприятливого сценарію. Так, за доларизації кредитного портфеля банку у 13% приріст його кредитного ризику у разі значного знецінення гривні становить лише 3%. Якщо ж доларизація портфеля перевищує 80%, то кредитний ризик одразу зростає на 15–40%.

Утім, досі втрати банків в українських реаліях не завжди були тотожними до втрат їх власників. І власники, і менеджмент банків через асиметрію інформації встигали повністю або частково "вискочити" першими. Держава, захищаючи стійкість банківського сектору та безперервність платежів, допомагала фінансувати Фонд гарантування вкладів фізичних осіб або рефінансувала банки, що тимчасово опинилися у фінансовій скруті. Сумарні прямі втрати від останньої банківської кризи (2014–2016) сягнули 16% ВВП. І саме висока доларизація портфелів була вагомою причиною цих втрат.

Банки — лідери доларизації

Після кризи зазвичай рівень доларизації скорочується природним чином, хоча і не так швидко, як хотілося б. Наш цільовий орієнтир повинен бути у середньостроковій перспективі на рівні 30–35% (Болгарія, Румунія), а у довгостроковій — на рівні 15–20% (Польща, Чехія). В останньому Звіті про фінансову стабільність Національний банк порахував, що природний рівень доларизації становить 20%.

Сьогоднішня висока доларизація в Україні зумовлена проблемами минулого: низькою якістю урядування та недовірою населення до державної політики, тривалими періодами фіксованого обмінного курсу і макрофінансовою нестабільністю. Якщо ці фактори усунути, то доларизацію визначатимуть здебільшого макроекономічні чинники — інфляція та обмінний курс. Модель обраховує природний рівень доларизації, за яким різниця між дохідностями гривневих і валютних фінансових інструментів максимально відповідає девальваційним очікуванням. Відтак, очікувана дохідність гривневих і валютних інструментів однакова.

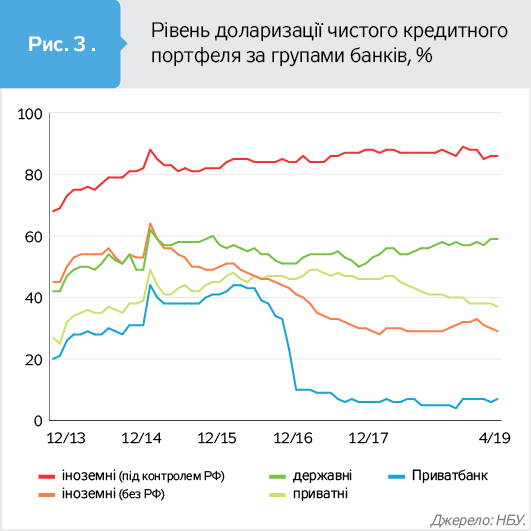

В Україні є прогрес: мінус 14 відсоткових пунктів доларизації кредитного портфеля з кінця 2015 р. (див. рис. 2). Але загальний показник по банківській системі нагадує середню температуру по лікарні, тобто не відображає відмінності між групами банків. А вона кричуща.

Чотири банки мають частку валютних кредитів понад 60%, що є утричі вище за природний рівень. Серед них — два банки з російським капіталом (Сбербанк і Промінвестбанк), які традиційно покладалися на валютне кредитування, а внаслідок воєнного конфлікту та запроваджених санкцій не змогли "розмити" портфель новими кредитами, як це зробили інші фінустанови.

В Укрексімбанку бізнес-модель банку пов'язана з обслуговуванням зовнішньоекономічної діяльності. Крім того, на відміну від інших банків, він не працює з масовим кредитуванням населення, відтак, статистично частка валютних позик суттєво не могла скоротитися за рахунок кредитування роздрібних позичальників.

Укрсоцбанк, своєю чергою, перебуває у процесі злиття з "Альфа-Банком", тож він також не міг показати поступу в дедоларизації.

Загалом три банки з державним капіталом (крім Приватбанку) та "дочки" росбанків зосередили 52% портфеля валютних кредитів на чистій основі (за вирахуванням резервів). Тоді як їх частка в усьому кредитному портфелі на чистій основі становить лише 34%. Здебільшого це дуже давні кредити, що мертвим вантажем зависли на балансах цих банків. За останні два роки доларизація портфелів зросла лише у цих двох груп фінустанов (див. рис. 3).

Водночас з 2015 р. в іноземних (крім російських) і приватних українських банках рівень доларизації кредитів знизився на 20 і 8 в.п. відповідно. У низці банків з іноземним капіталом частка валютних кредитів зараз нижча за 20%, попри наявність дешевих депозитів населення. Ці банки зробили висновки із суттєвих кризових втрат, зумовлених доларизацією портфеля, та, ймовірно, більше не наражатимуться на валютний ризик.

Боротьба з інвалютою як явищем недоречна

Попри очевидну для нашого бурхливого часу невизначеність, можна зробити певні припущення.

Перше — навіть за негативного сценарію, настільки глибокої, як раніше, девальвації не буде. Немає таких шалених дисбалансів, бізнес і населення звикли до постійних курсових коливань. Нацбанк нікому не обіцяє тримати обмінний курс гривні на певному рівні, запровадивши повноцінне плавання.

Друге припущення — ринок призвичаюється до нової монетарної політики. Банки зацікавлені в макрофінансовій стабільності, важливим елементом якої є успіх у досягненні інфляційної цілі. Є консенсус стосовно необхідності поступового зниження процентних ставок. Тож і розрив між ставками у гривні та доларі скоротиться. Як наслідок, різко зменшиться мотивація до валютного кредитування.

Третє — валютна лібералізація за фактом сприяє надходженню валюти в країну. Частка нерезидентів у ОВДП за цей рік зросла у рази. Звичайно, така навала створює свої ризики, але вкладення відбуваються у гривні та значною мірою на роки. Крім того, валютна лібералізація дає банкам більше свободи у маневруванні ресурсами та дає їм змогу ефективніше обирати стратегію управління валютним ризиком.

Тобто ситуація суттєво відрізняється і від 2013-го і тим більше від 2008 р. У чому я точно переконаний, так це у тому, що не слід лякати ринок можливими заборонами, які його досвідчені гравці за 28 років незалежності навчилися успішно обходити. Варто не боротися з валютою, а зробити гривневі активи та операції більш привабливими. І поступово витіснити долари з простору рішень українців.

Іншими словами, метою держави є не дедоларизація, а гривнезація. Це зумовить більшу стабільність роботи банків, а люди перестануть їх боятися.

*Автор — заступник начальника Управління аналізу системних ризиків Департаменту фінансової стабільності НБУ.

Джерело: https://dt.ua/finances/ne-ozirayuchis-na-dolar-322826_.html