Олена Снєжко

|

|

13 березня у Лондоні Сentral Banking, топовий міжнародний журнал для центральних банкірів, який читають у 130 країнах світу, зібрав провідних представників профільної спільноти зі всього світу, щоб вручити цьогорічну нагороду Central Banking Awards. Щороку її отримують 13 центральних банків і 13 учасників ринку. За які видатні рішення, досягнення і новації цьогорічні переможці отримали відзнаки?

ЦЕНТРАЛЬНИЙ БАНК РОКУ: Монетарний регулятор Сінгапуру

Центробанком року парадоксально цілком нетрадиційний регулятор.

По-перше, центробанк острівної країни продемонстрував здатність підтримувати грошову стабільність (інфляція роками тримається нижче 1%), хоча формально не є незалежним від уряду (головою інституції є віце-прем'єр-міністр країни) і не таргетує інфляцію (він управляє обмінним курсом, що прив’язаний до кошика валют).

По-друге, центробанк є не лише банком банків, а мегарегулятором. Забезпечувати фінансову стабільність йому допомагає наявність мандату на підтримку здорового та прогресивного сектору фінансових послуг для просування Сінгапуру як регіонального та міжнародного фінансового центру. Центробанк регулює всі фінансові установи у Сінгапурі — банки, страхові компанії, посередників на ринку капіталу, фінансових консультантів та фондові біржі — і навіть опікується освітою роздрібних інвесторів. І за останні роки він далеко просунувся у цьому, привівши банки у відповідність новим Базельським стандартам, посиливши вимогливість регулювання для ринку позабіржових деривативів та учасників ринку цінних паперів.

По-третє, центробанк не лише регулює фінсектор, а й виступає каталізатором інноваційного розвитку фінансової індустрії. Сінгапур має амбіцію стати міжнародним фінтех-хабом, і для цього Монетарний регулятор Сінгапуру створив Групу з фінтеху та іновацій — окремий підрозділ, який відповідає за регуляторну політику та стратегії розвитку для сприяння використанню технологій та інновацій, кращого управління ризиками, підвищення ефективності та посилення конкурентоспроможності у фінсекторі. Центробанк розробив п'ятирічну карту трансформації фінсектору Сінгапуру, яка містить стратегії зростання бізнес-напрямків, програми підвищення кваліфікації працівників та план впровадження інновацій і технологій. Метою карти було досягнути середньорічного зростання цієї індустрії на 4,3% протягом 2016–2020 років, а також сприяти створенню 3000 робочих місць у сфері фінпослуг та ще 1000 робочих місць у сфері фінтех. Станом на кінець 2018 року регулятор впевнено наближався до досягнення цих цілей відповідно до графіку.

https://twitter.com/CentralBanking_/status/1105911924196282368/photo/1

https://twitter.com/CentralBanking_/status/1105911924196282368/photo/1

При цьому Монетарний регулятор Сінгапуру і сам зарекомендував себе як піонер фінтеху. Він запровадив PayNow — систему переказу коштів, що дозволяє здійснювати перекази, використовуючи лише номер мобільного телефону або національний ідентифікаційний номер, і зараз працює над першим в світі уніфікованим QR-кодом для електронних платежів. Він реалізував проект Ubin, що використовує технологію розподіленого реєстру DLT для розробки більш ефективних та простих у використанні альтернатив транскордонним платежам та укладанню розрахунків. Також регулятор спільно з урядом Сінгапуру розробив всеосяжну національну систему ідентифікації "знай свого клієнта", що забезпечує безперебійну і безпечну аутентифікацію фінансовими установами клієнтів на основі перевіреної урядом інформації всюди, де є інтернет.

Докладніше про досягнення центробанку Сінгапуру можна прочитати тут.

ГОЛОВА ЦЕНТРОБАНКУ РОКУ: Карніт Флюг, Голова Банку Ізраїлю (2013–2018)

Голова Банку Ізраїлю презентує банкноту 200 шекелів

Перша жінка-керівник центробанку Ізраїлю, Карніт Флюг здійснювала реформи у фінансовому секторі попри супротив політичної системи. Суттєвий політичний тиск, який відверто відзначали навіть зазвичай дуже обережні у таких висловлюваннях міжнародні організації, Банк Ізраїлю відчував насамперед під час реформування банківського сектору. Реформа передбачала розмежування трьох найбільших банків в країні та карткових компаній, що були з ними афільовані. Це потрібно було зробити, як підвищивши конкуренцію на ринку платіжних карток, так і не похитнувши конкурентоздатність й міцність самих банків, один з яких, наприклад, тримався переважно на своєму картковому бізнесі. Якою має бути швидкість і характер цієї реформи, щоб не похитнути фінансову стабільність, і стало основним предметом суперечок між центробанком і міністерством фінансів.

Також одним з ключових здобутків Флюг стало створення міжінституційного комітету з фінансової стабільності, який об'єднав фрагментарний механізм координації державних органів Ізраїлю з питань забезпечення фінансової стабільності. Департамент банківського нагляду, Регулятор ринків капіталу, страхування та заощаджень, Регулятор з цінних паперів — всі вони так чи інакше були дотичні до забезпечення фінансової стабільності, але взаємодія була неформальною і тому недостатньо ефективною. Флюг наполягала на формалізації відносин протягом всього її терміну перебування на чолі центробанку, і лише через кілька тижнів після того, як вона пішла з посади, уряд схвалив законодавство про створення комітету з фінансової стабільності, який очолює голова Банку Ізраїлю.

Усе це тим більш заслуговує поваги, що вже більш ніж півстоліття за посадою голова Банку Ізраїлю є радником уряду з економічних питань. На практиці це може погано поєднуватися з незалежністю центробанку. У випадку Банку Ізраїлю надання порад уряду щодо політики, яка більш узгоджувалася би із потребами фінансової стабільності, лише створювало напруженість у відносинах центробанку з урядом, зокрема у вигляді публічної дискусії з міністерством фінансів щодо фіскальної політики і програми субсидіювання житла. В такій ситуації небажання Флюг очолити центробанк на другий строк ще на п’ять років було досить очікуваним серед місцевих медіа і експертів.

https://twitter.com/CentralBanking_/status/1105960671303401473/photo/1

https://twitter.com/CentralBanking_/status/1105960671303401473/photo/1

Однак чи означає це, що центробанк має більше дистанціюватися від уряду? Флюг зробила протилежний висновок. “Довіра до центрального банку зміцнюється, а не пошкоджується, за допомогою досліджень та полісі рекомендацій, які він надає. В такий спосіб він може навіть сприяти громадській підтримці незалежного центрального банку”, — зауважила Флюг у своєму прощальному виступі в якості очільниці центробанку. І додала: “В нинішньому політичному контексті, де політики схильні більше, ніж у минулому, зосереджуватися на короткотермінових вигодах та ігнорувати довгострокові ризики та втрати, дуже важливо, щоб незалежна поважна інституція забезпечувала глибокий аналіз політики та консультації і допомагала пояснити це громадськості”.

ДОВІЧНЕ ДОСЯГНЕННЯ ГОЛОВИ ЦЕНТРОБАНКУ: Чжоу Сяочуань, Голова Народного банку Китаю (2002–2018)

11-й в історії голова Народного банку Китая Чжоу Сяочуань перебував на цій посаді 15 з половиною років

За час тривалого очолювання центробанку Китаю Чжоу Сяочуань здійснив лібералізацію обмінного курсу і процентних ставок. З середини 90-х прив’язаний до долара США юань женьміньбі штучно тримали недооціненим, щоб підвищити конкурентоздатність китайського експорту і у такий спосіб стимулювати зростання експортоорієнтованої економіки. Це призвело до накопичення зовнішньоекономічних дисбалансів та ускладнювало проведення монетарної політики. У 2005 році Чжоу Сяочуань “відв’язав” юань від долара США і натомість “прив’язав” його до корзини з 10 валют, а також здійснив одноразову ревальвацію курсу на 2,1% і з роками поступово розширив коридор його коливань. Зараз курсовий режим юаню — кероване плавання в рамках коридору з прив’язкою до кошика валют.

Водночас, якщо раніше юань не був вільно конвертованою валютою і використовувався лише в Китаї, то Чжоу Сяочуань здійснив інтернаціоналізацію китайської валюти, прибравши багато обмежень на рух капіталу і посиливши роль юаню у міжнародних розрахунках. У 2016 році МВФ навіть вніс юань до кошику валют, на основі яких розраховуються спеціальні права запозичення (SDR).

Також Чжоу Сяочуань здійснив трансформацію монетарної політики центробанку Китаю. Попри те, що формально НБК не є незалежним (він є частиною Державної ради, яка і встановлює процентні ставки, вимоги до обов’язкового резервування, здійснює управління обмінним курсом), Чжоу Сяочуаню вдалося посилити інституційну спроможність центробанку і зміцнити довіру до нього через ухвалення політично непопулярних, але економічно обґрунтованих рішень. Наприклад, таким рішенням було підвищення процентних ставок у 2004 році, щоб запобігти формуванню бульбашок на ринку нерухомості через занадто активне зростання кредитування, незважаючи на схильність політичних лідерів до низьких процентних ставок з метою стимулювання кредитування і, як наслідок, економічного зростання.

https://twitter.com/CentralBanking_/status/1105937010219511808/photo/1

https://twitter.com/CentralBanking_/status/1105937010219511808/photo/1

Серед інших досягнень — реформування ринку капіталу і банківського сектору, зокрема шляхом докапіталізації банків, очищення їх балансів від поганих кредитів та покращення ризик менеджменту і корпоративного управління.

ЕКОНОМІЧНІ ДОСЛІДЖЕННЯ У СФЕРІ ЦЕНТРОБАНКІНГУ: Грег Каплан (Університет Чікаго), Бенджамін Монн та Джанлука Віоланте (обидва — Принстонський університет)

https://twitter.com/CentralBanking_/status/1105959351397896194/photo/1

https://twitter.com/CentralBanking_/status/1105959351397896194/photo/1

Автори використовують інноваційний підхід, який дозволяє розглянути наслідки монетарних рішень на споживання домогосподарств через призму нерівності населення. Нерівність багатства та доходів є фокусом політичних дебатів останнім часом, однак традиційно цьому аспекту монетарних рішень приділялась незначна увага через відносно низькі ефекти перерозподілу від зміни процентних ставок порівняно з ефектами від бюджетної політики. Однак останнім часом зростаюча увага до надзвичайно високої нерівності в США, Європі та інших країнах змушує центральні банки адаптувати свій спосіб мислення і дії. Той факт, що дії центрального банку перерозподіляють доходи і багатство, є важливим для людей, і, можливо, він має набути більшої ваги під час ухвалення рішень центральними банками.

Каплан, Молл і Віоланте надають інструментарій для реалістичного моделювання ефектів монетарної політики з урахуванням цих незручних аспектів нерівномірності і наявності різних груп економічних агентів. Запропонована дослідниками модель значно краща за ті, що існували до неї, відтворює емпіричні факти щодо впливу монетарної політики на споживання та дозволяє центральним банкам враховувати нерівність доходів і вплив на неї своїх монетарних заходів.

ПРОЗОРІСТЬ: Національний банк України

Нагороду за прозорість отримав голова НБУ Яків Смолій

Із 2014 року Національний банк зіткнувся із численними проблемами: конфліктом у східних регіонах країни, зростанням інфляції, непрацюючою банківською системою. У таких умовах центробанку було легко піддатися спокусі не оприлюднювати жодної інформації або навіть знизити прозорість інституції, проте Національний банк навпаки значно збільшив обсяг даних, які він оприлюднює про те, як виконує свою роботу і наполегливо працює над тим, щоб ця інформація була доступною у зрозумілій формі і своєчасною для тих, хто її потребує.

Національному банку вдалося повністю перезавантажити систему зовнішніх комунікацій, спрямувавши її на виконання мандату центрального банку. Як наслідок, сьогодні зовнішні комунікації НБУ підвищують ефективність політики регулятора, пояснюючи логіку ухвалення рішень, їх причини і наслідки, та допомагають населенню, бізнесу, банкам та іншим клієнтам і партнерам центробанку ухвалювати поінформовані рішення. Яскравим прикладом у цьому сенсі стала публічно презентована навесні 2018 року Стратегія Національного банку, яка надає чітке уявлення про орієнтири та напрямки політики центробанку на середньострокову перспективу.

Докладніше про досягнення центробанку України можна прочитати тут.

УПРАВЛІННЯ РЕЗЕРВАМИ: Банк Мексики

Центробанк успішно змінив стратегію розміщення резервних активів, відійшовши від простих оптимізаційних моделей з управління портфелем на основі даних минулих років та запровадивши далекоглядний forward-looking підхід, який передбачає оцінку ризиків, насамперед, із зовнішніх ринків. Це дало змогу покращити ліквідність активів, забезпечити збереження капіталу і досягати цілей з дохідності активів (цілі змінюються періодично в залежності від ситуації на ринках).

УПРАВЛІННЯ ГОТІВКОВИМ ОБІГОМ: Банк Ізраїлю

Серед центробанків Банк Ізраїлю вважається взірцем з високоефективного управління грошовим обігом, в основі якого лежать інноваційні технології, налагоджені процесі і операційне регулювання. За останні 5 років, упродовж яких центробанк випустив нову серію банкнот національної грошової одиниці Ізраїлю — нового шекелю, він також інвестував у модернізацію внутрішніх операційних систем, таких як лічильне та сортувальне обладнання, фізичні сховища, інноваційна великомасштабна касова система та процес автономного подрібнення.

Водночас центробанк запровадив просунуту систему управління боротьбою з підробкою банкнот і активізував співпрацю з відповідними третіми сторонами. Зокрема, шляхом навчання співробітників правоохоронних органів, проведення семінарів для суддів кримінального права і регулярних комунікацій з Інтерполом. У результаті, у жовтні 2018 року Банк Ізраїлю навіть виграв судову справу проти підроблювачів банкнот у дуже нетрадиційний спосіб — суд змусив підроблювачів сплатити 400 тис. шекелів (понад 100 тис. доларів США) за порушення авторських прав.

РИЗИК-МЕНЕДЖМЕНТ: Монетарне управління Саудівської Аравії

Розпочата у 2015 році багаторічна реформа у сфері ризик-менеджменту центробанку Саудівської Аравії втілилася у новій структурі управління ризиками, що є гібридом підходів інших центральних і приватних комерційних банків, адаптованим під власні потреби центробанку. Зокрема, було запроваджено самооцінку ризику та контролю (RCSA), ключові індикатори ризику (КRІ), процедури менеджменту інцидентів та втрат (LDM), а також управління ризиками, оцінювання інформаційного ризику і схильності до ризику. Крім того, нова система передбачає політику попередження репутаційних ризиків, яка полягає у підтримці надійного та проактивного механізму оцінки ризику, щоб менеджери могли негайно вжити заходів для запобігання події, яка може призвести до втрати репутації центробанку.

Філософія нової системи ризик-менеджменту — “управління ризиками є відповідальністю кожного”, тому її запровадження супроводжувалося кампанією із підвищення обізнаності співробітників центробанку про управління ризиками. У результаті, нова система зараз працює автоматично і повідомляє про підвищення рівня ризику профільні підрозділи. Роль же департаменту з управління ризиками полягає в тому, щоб полегшити і спростити діяльність усіх підрозділів шляхом виявлення ризиків і індикаторів ризику, які можуть вплинути на досягнення цілей підрозділів, що, так само може негативно вплинути на реалізацію стратегії центробанку загалом.

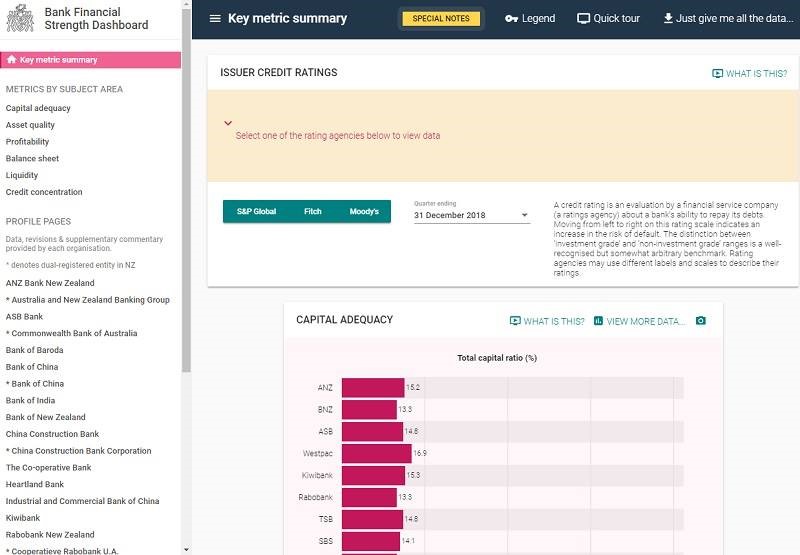

ІНІЦІАТИВА РОКУ: Резервний Банк Нової Зеландії

Панель фінансової міцності — інтерактивна карта всіх ключових показників банків Нової Зеландії. Зручно, прозоро та відповідально

У травні 2018 року центробанк Нової Зеландії в якості одного з шляхів підвищення прозорості у площині фінстабільності розробив Панель фінансової міцності (Financial Strength Dashboard), яка дає можливість у зручній формі аналізувати міцність банківської системи країни. Це графічне відображення більше 100 ключових показників кожного з банків — капіталу, ліквідності, якості активів, прибутковості, структури балансу, рівня концентрації кредитів тощо. Водночас центробанк опублікував і простий опис даних в якості елемента фінансової грамотності.

Щокварталу цим інструментом користуються більше 11 тис. осіб. Підвищуючи доступність інформації, розуміння ризиків та сильних сторін діяльності банків, центральний банк створює стимул для банків краще працювати. Панель спрямована на те, щоб надати більше інформації всім учасникам ринку — від інвесторів і рейтингових агентств, до фінансових журналістів, науковців і широкої громадськості — щоб вони могли ефективніше діяти як дисциплінарна сила для банків.

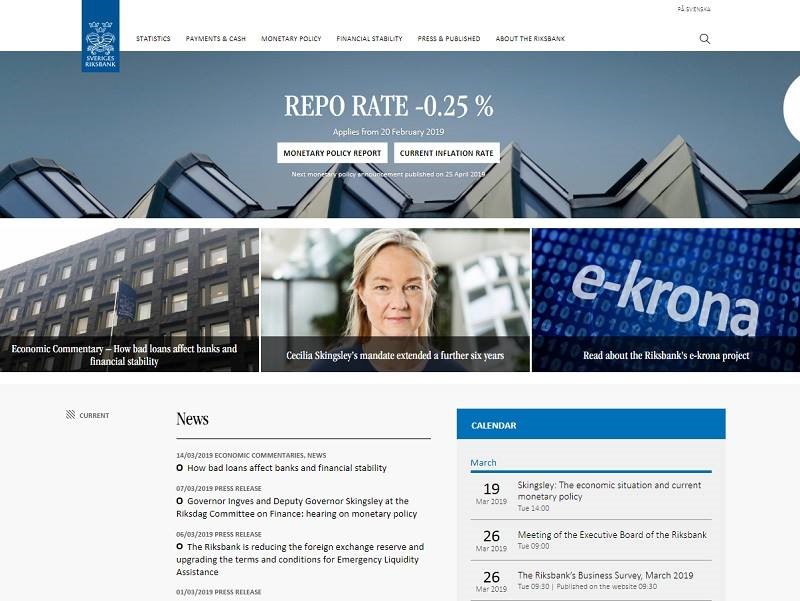

ВЕБ-САЙТ: Ріксбанк, центральний банк Швеції

Оновлення веб-сайту стало одним із шляхів підвищення якості комунікацій Ріксбанку зі стейкхолдерами. Після редизайну і перезапуску у лютому 2018 року веб-сайт центробанку Швеції полегшив доступ до ключового контенту, причому не лише в текстовій, а й (що популярніше) в інтерактивній формі. У результаті, відвідувачі веб-сайту довше залишаються на ньому і споживають більше інформації від центробанку.

https://twitter.com/CentralBanking_/status/1105953924253667333/photo/1

https://twitter.com/CentralBanking_/status/1105953924253667333/photo/1

Веб-сайт є центром цифрових комунікацій Ріксбанку. Водночас він активно використовує соціальні медіа для підвищення обізнаності про центробанк і його діяльність. Тому контент на новому веб-сайті оптимізований і для поширення соцмережами. Ріксбанк продовжує працювати над покращенням веб-сайту, і наступний виклик – візуалізація довгих часових рядів.

ВИДАТНИЙ ВНЕСОК У РОЗБУДОВУ ІНСТИТУЦІЙНОЇ СПРОМОЖНОСТІ ЦЕНТРАЛЬНОГО БАНКУ: Уоррен Коатс, Міжнародний валютний фонд (1976–2003)

76-річний економіст, що спеціалізується на монетарній політиці, виграв номінацію за влучні поради центробанкам пострадянського простору

Коатс як експерт від МВФ допоміг більш ніж двом десяткам центробанків у пострадянських країнах, так і в країнах, що пройшли через війни і заворушення, відбудувати інституційну спроможність. Його місії з технічної допомоги включали Болгарію, Казахстан, Киргизстан, Молдову та Словаччину. Він працював над відновленням економік в центральних банках Афганістану, Боснії та Герцеговини після воєнних конфліктів в тих країнах.

Зокрема, в країнах пострадянського блоку Коатс вчив центробанки після розвалу СРСР, як зберігати баланс між незалежністю і підзвітністю, зокрема який в них має бути мандат, як має призначатися і звільнятися керівництво центробанку, перед ким центробанк має звітувати, і як це все зафіксувати на законодавчому рівні. Він передавав і функціональний досвід — які мають бути цілі і інструменти монетарної політики, хто і як має регулювати банківський сектор, як розвивати децентралізовані системи платежів в країні тощо.

ФІНАНСОВА ІНКЛЮЗІЯ: Федеральний банк Сент-Луїса, штат Міссурі, США

https://twitter.com/CentralBanking_/status/1105954737294401538/photo/1

https://twitter.com/CentralBanking_/status/1105954737294401538/photo/1

Банк отримав нагороду одразу за три інклюзивні програми. Перша — програма економічного навчання викладачів найбідніших як за забезпеченням, так і за рівнем добробуту учнів коледжів, вона охопила на 85% навчальні заклади у бідних районах. Друга — програма стимулювання участі жінок з економічною освітою в економіці. Третя — програма для підвищення зацікавленості студентів економікою, у межах якої у центробанку Сент-Луїса створили студентську раду директорів. 18 студентів, що входять до ради, беруть участь у обговореннях більшості рішень керівництва центробанку на рівних, можуть висувати на розгляд правління різноманітні ініціативи. А ще — претендувати на посади в банку після закінчення навчання.

Докладніше про досягнення Федерального банку Сент-Луїса можна прочитати тут.

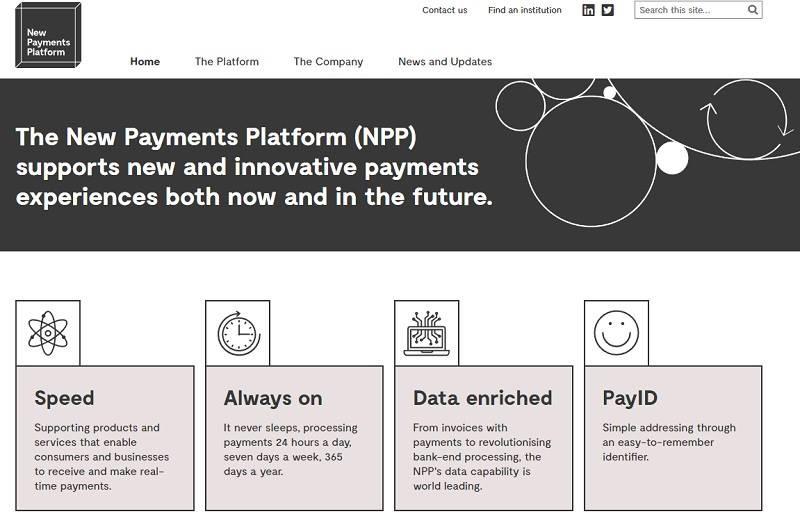

РОЗВИТОК ІНФРАСТРУКТУРИ ПЛАТЕЖІВ ТА РИНКОВИХ ОПЕРАЦІЙ: Резервний банк Австралії

Амбіцією центробанку Австралії було створити на ринку платежів нову інфраструктуру, яка буде працювати в реальному часі, буде доступною 24/7 і сумісною з ISO 20022.

Він реалізував цю ініціативу разом з учасниками ринку. Центробанк створив хаб з укладання розрахунків Fast Settlement Service, а створення платіжного чи клірингового хабу мали взяти на себе учасники ринку. Останнє здійснив Swift. Так, у лютому 2017 року народилася Нова платіжна платформа (New Payments Platform), що дозволяє проводити платежі в реальному часі.

Докладніше про усі номінації та історію переможців престижної Central Banking Awards 2018 року ви можете дізнатися за адресою: http://www.centralbankingawards.com/past-winners