Ігор Лубчук

|

|

Упродовж 2017—2019 років Україна значно зменшила боргове навантаження. Якщо наприкінці 2016 року співвідношення державного і гарантованого державою боргу до ВВП сягало 81%, то у 2019-му – 50%. Перед початком коронакризи рівень держборгу України був нижчим, ніж у багатьох європейських країн, і відповідав одному з Маастрихтських критеріїв – відношення державного боргу до ВВП не більше 60%.

У 2020 році боргова парадигма суттєво змінилася. Через карантин та стиснення зовнішнього попиту падіння економіки України становило за 9 місяців 2020 року близько 5,4%, а запланований річний дефіцит держбюджету сягає 7,5% ВВП. З урахуванням коливань валютного курсу, це, за попередніми оцінками, призведе до суттєвого зростання співвідношення державного та гарантованого державою боргу до ВВП – до рівня близько 64%.

У три попередні кризи (1998–99, 2008–09, 2014–15 рр.) наша держава входила з доволі комфортним борговим навантаженням: 31%, 12% та 40% ВВП відповідно. Однак протягом наступних двох-трьох років це співвідношення зростало у два-три рази: 61%, 40% та 81%. Малюнок поточної боргової кризи, виходячи з нинішніх оцінок, хоч і нагадуватиме попередні, але в значно менших масштабах.

Для оцінки боргового навантаження варто дивитися не на поточне співвідношення державного і гарантованого державою боргу до ВВП, а наскільки великим воно може стати у випадку появи нових викликів.

Йдеться про застосування до держборгу стресових сценаріїв та оцінку ймовірності реалізації та силу впливу кожного з них. Виходячи з найбільш реальних загроз варто вибудовати і боргову стратегію держави. Сьогодні головними джерелами потенційних ризиків для державного і гарантованого державою боргу України є:

(1) надвисокий дефіцит бюджету (у зв'язку з пандемією COVID-19);

(2) низька готовність до можливих зупинок рефінансування;

(3) значна частка боргу в іноземній валюті;

(4) ризик виникнення додаткових (умовних) зобов’язань;

(5) ризик вкрай невисоких темпів відновлення економіки в майбутньому.

1. Надвисокий дефіцит бюджету.

Відповідно до Закону “Про Державний бюджет України на 2021 рік” обсяг дефіциту очікується на рівні 246,6 млрд гривень (близько 5,5% ВВП). Хоча дефіцит Державного бюджету України у 2021 році й зменшено порівняно із запланованим показником попереднього року як в абсолютному вимірі, так й у співвідношенні до ВВП, проте такий розмір дефіциту є складним для фінансування. Зокрема, уряд планує цього року залучити на внутрішньому ринку шляхом випуску державних облігацій (ОВДП) майже 500 млрд гривень, що значно перевищує обсяги попередніх років. Залучення такого значного фінансового ресурсу практично неможливе без істотного зростання дохідності. Також слід пам’ятати, що фінансування дефіциту на внутрішньому ринку призводить до ефекту витіснення інвестицій, що стримуватиме майбутнє зростання економіки.

Більшість країн світу, для мінімізації ризиків, уже розпочали процес поступового приведення обсягів дефіциту до існуючих фіскальних правил. Україні в середньостроковому періоді також варто повернутися до параметрів дефіциту, що визначені Бюджетним кодексом – не вище 3% ВВП. Фіскальна політика має бути контрциклічною, тобто підтримувати економіку країни у важкі часи та стримувати її від перегріву під час зростання. Якщо в 2020 році збільшення дефіциту Державного бюджету України було виправданим і націленим на підтримку економіки у надважкий період, то цього року очікується відновлення зростання і необхідність такого значного дефіциту є сумнівною.

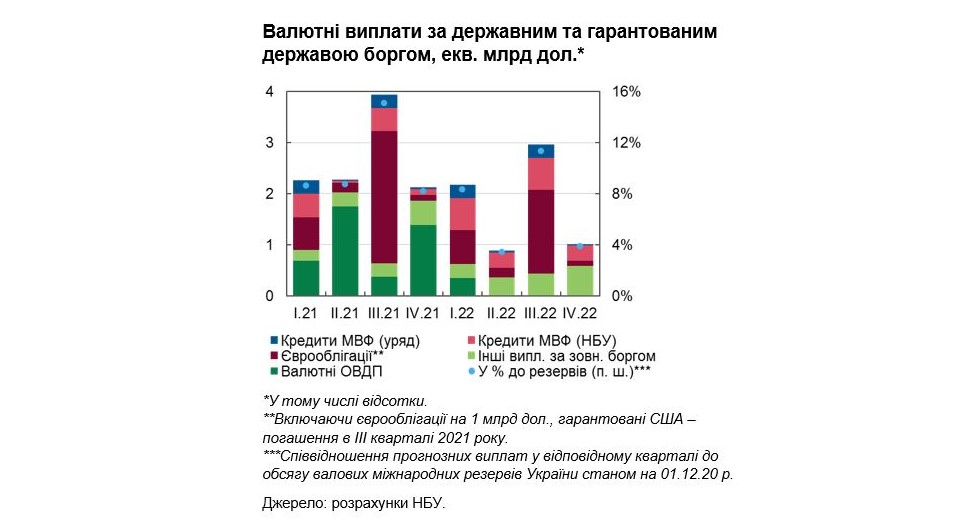

2. Низька готовність до можливих зупинок рефінансування.

Саме це трапилося у 2015 році, коли уряд України був змушений вдатися до реструктуризації – держава зберігала здатність сплачувати відсотки за боргом, однак не змогла рефінансувати поточні зобов’язання з повернення основної суми. У випадку різкої зміни настроїв міжнародних інвесторів, що зменшить або повністю зупинить придбання ними нових суверенних боргових паперів, уряд повинен зберігати можливість обслуговувати та повертати старі борги на тривалому часовому горизонті (1–2 роки).

Інструментами для зниження ризику рефінансування є:

– рівномірний графік виплат боргу (зокрема за рахунок випуску довгострокових боргових інструментів та операцій з викупу/обміну існуючого боргу);

– формування буферів ліквідності в національній та іноземній валюті (запасу коштів на рахунках уряду для покриття виплат майбутніх періодів);

– запас міцності бюджету (найкраще – первинний профіцит), який за потреби дозволяє швидко зменшити його дефіцит, без шкоди для найбільш чутливих видатків;

– продовження співпраці з МВФ та іншими міжнародними організаціями і урядами, що дозволяє отримати доступ до довгострокового фінансування на пільгових умовах.

З перелічених вище інструментів для України в короткостроковій перспективі досяжною є лише співпраця з МВФ та іншими донорами. Формування запасу міцності бюджету та вирівнювання графіку виплат потребують тривалішого часу.

3. Значна частка боргу в іноземній валюті.

Питома вага державного і гарантованого державою боргу в іноземній валюті з 1993 року жодного разу не опускалася нижче 59%. Через значний валютний ризик саме девальвація гривні була основним фактором зростання відношення боргу до ВВП у 2014–2015 рр. (так само як і ревальвація – головною причиною скорочення рівня боргу в 2019-му). Частка гривневого боргу в 2019 році зросла на 7,5 в.п., в результаті чого питома вага боргу в іноземній валюті скоротилася до 63,3%. Процес дедоларизації боргу в минулому році був доволі стрімким, але загалом, як свідчить досвід інших країн, ці зрушення відбуваються повільно і тривають довго.

Стратегія розвитку фінансового сектору України до 2025 року передбачає зростання частки боргу в національній валюті до рівня не менше 50%. Однак для більш суттєвого зниження валютних ризиків питома вага боргу в іноземній валюті має бути нижчою 20% (рівень, що за оцінками МВФ [1], відповідає низькому ризику боргового портфеля для країн, які перебувають на етапі розвитку). Досягнути цього вдасться лише тоді, коли внутрішній ринок капіталу буде достатньо розвиненим та глибоким, щоб задовольнити потреби держави у фінансових ресурсах. Тому суттєва дедоларизація держборгу України – довгострокова ціль. Повністю відмовлятися від валютних залучень не варто, оскільки це позбавляє країну можливості диверсифікувати джерела фінансування, отримати ресурси в необхідному обсязі та за прийнятною ціною, а також мати сформовану криву дохідності на свій борг в іноземній валюті.

4. Ризик виникнення додаткових (умовних) зобов’язань.

В Україні додаткове боргове навантаження на державні фінанси виникало через необхідність уряду здійснювати непередбачувані витрати: збільшення статутного капіталу НАК “Нафтогаз України” (зокрема, для покриття збитків, отриманих від поставок газу для потреб населення за неринковими цінами), докапіталізація державних банків (наприклад, докапіталізація Укрексімбанку на 6,8 млрд гривень в 2020 році) та Фонду гарантування вкладів фізичних осіб для подолання наслідків банківських криз, надання гарантій за зобов’язаннями державних підприємств. Потенційними ризиками у майбутньому, що можуть призвести до чергового зростання обсягу боргу, є виплати за інструментами відновлення вартості (VRI, були випущені за підсумками реструктуризації зовнішнього боргу в 2015 році), особливо у випадку високих темпів розвитку економіки, а також ймовірність повторення практик минулого з порятунку державою окремих учасників ринку або секторів економіки.

Ризики виникнення умовних зобов’язань залишаються високими. В ухваленому бюджеті-2021 граничний обсяг надання державних гарантій встановлено на рівні 88,7 млрд грн. Це більше ніж утричі перевищує ліміт, передбачений Бюджетним кодексом й може призвести до суттєвих витрат за такими зобов’язаннями в наступних бюджетних періодах. Для мінімізації ризиків, обсяги надання гарантій доречно зменшити. При наданні державної підтримки краще зосередитися на програмах, які мають невеликий обсяг та чутливі для широких верств населення, насамперед проєктах підтримки малого і середнього бізнесу.

5. Ризик вкрай невисоких темпів відновлення економіки в майбутньому.

Економічне зростання є ключовим елементом, який визначає майбутнє боргове навантаження. В найбільш спрощеній теоретичній моделі, де первинний баланс бюджету (різниця доходів та витрат до сплати відсотків за боргом) дорівнює нулю, зміна відношення боргу до ВВП відбувається внаслідок лише двох факторів: реальної ефективної відсоткової ставки (r) та темпів реального зростання ВВП (g). Якщо r>g, відношення боргу до ВВП зростатиме, і навпаки. На практиці на борг діє більша кількість факторів, але важливість економічного зростання від цього не зменшується.

Найбільший негативний ефект на зростання боргового навантаження, зафіксованого у кризові 2014–2015 роки, був пов’язаний з девальвацією національної валюти та необхідністю здійснення витрат для підтримки банківської системи та НАК “Нафтогаз України”.

Упродовж 2016–2019 років економічне зростання в Україні позитивно впливало на частку боргу, майже компенсувавши негативний вплив двох післяреволюційних років. Зниження реального ВВП у 2020 році буде другим за значенням фактором зростання частки боргу (після впливу курсових коливань).

За умови продовження структурних реформ, отримання запланованих траншів від МВФ та відсутності значних макроекономічних шоків стрибок рівня державного і гарантованого державою боргу до ВВП залишиться епізодом і цей показник надалі скорочуватиметься.

За більш жорсткого сценарію, стабілізація боргу відбудеться на вищих рівнях, а скорочення боргового навантаження буде тривалішим. У довгостроковому періоді успішним результатом реалізації боргової стратегії держави має стати така структура та обсяг боргу, які не здійснюють значного навантаження на державні фінанси та є стійкими до негативного впливу потенційних криз. А саме – загальний обсяг державного і гарантованого державою боргу на рівні не вище 40% ВВП, з часткою боргу в іноземній валюті близько 20–30%.

Джерело публікації:

[1] Staff guidance note for public debt sustainability analysis in market-access countries, IMF, May 9, 2013.