Катерина Мельник

|

|

Поширення COVID-19 мало суттєвий вплив на світовий ринок пшениці. Загострення епідеміологічної ситуації в окремих країнах спричинило відтермінування початку сільськогосподарських робіт. Це позначилося не лише на площах посівів, а й врожайності, особливо в країнах ЄС та США. Скорочення попиту на м'ясну продукцію через введення країнами карантинних заходів та погіршення фінансового стану домогосподарств призвели до зниження попиту на фуражну пшеницю з боку тваринництва.

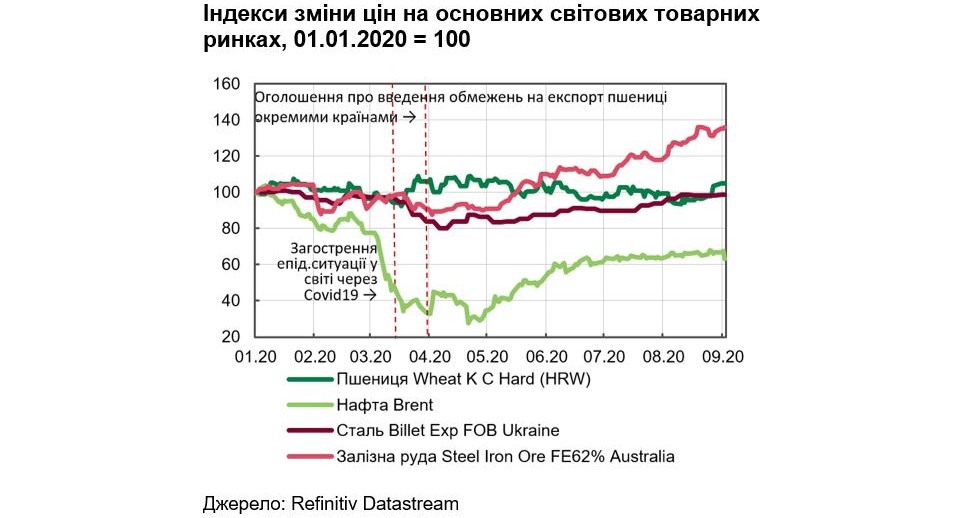

Введення експортних обмежень низкою країн з міркувань продовольчої безпеки спровокувало ажіотажний попит на світових ринках. Так, Росія, яка у 2019/20 маркетинговому році (МР) була найбільшим експортером пшениці, з 1 квітня по 30 червня вводила обмеження на експорт за межі Євразійського економічного союзу всіх своїх основних зернових культур (квоти у розмірі 7 млн т на експорт пшениці, жита, ячменю і кукурудзи, за винятком насіння зернових культур). Майже одночасно подібні обмеження на експорт пшениці запровадили Казахстан та Киргизстан, тим самим знизивши свої поставки на 40%.

Такі дії покликані забезпечити достатні запаси зернових для країни-експортера у надзвичайний період. Вони порушили звичні ланцюги поставок та спровокували істотне підвищення котирувань ще до початку дії обмежень – одразу після оприлюднення новин. Як наслідок, на відміну від інших товарних ринків, ціни на ринку пшеницю тільки за другу половину березня зросли в середньому на 15%. Проте експортні обмеження одних країн стали своєрідним "вікном можливостей” для інших експортерів пшениці, зокрема й України. Активність таких держав стримала подальше зростання цін.

На цей момент ціни на світовому ринку пшениці коливаються у вузькому діапазоні з незначним тиском у бік зниження. Попри зниження посівних площ та несприятливі в окремих регіонах погодні умови, прогнози міжнародних організацій на 2020/21 МР вказують на очікування високого врожаю. Так, Міжнародна рада по зерну (IGC) та Департамент сільського господарства США (USDA) очікують, що світове виробництво пшениці у 2020/21 МР буде вищим за рекордно високий врожай минулого року (майже 762 млн т).

Проте ситуація є доволі нерівномірною за країнами.

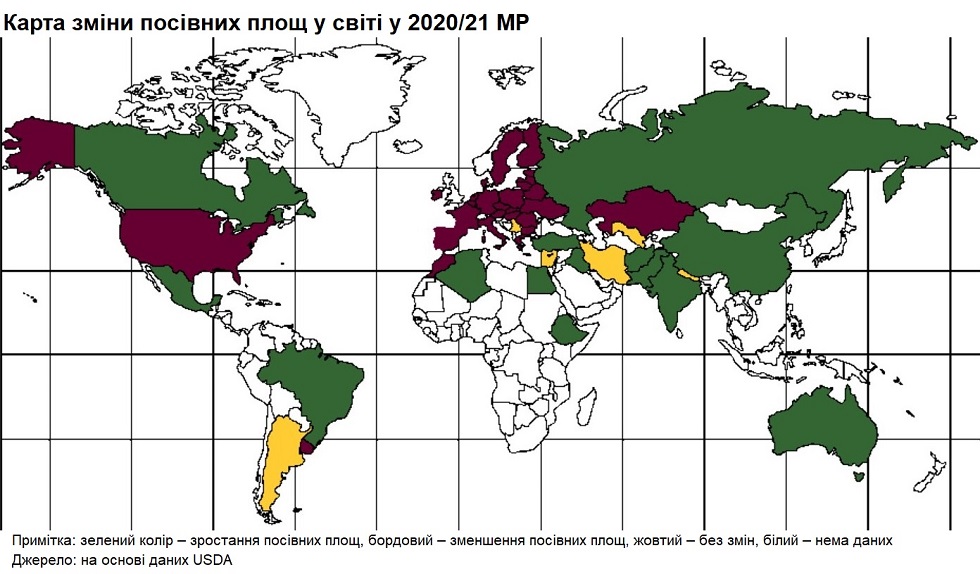

Так, у 2020/21 МР суттєво зменшиться пропозиція з боку країн Європи – майже на 32,3% у річному вимірі. Посуха на початку весни суттєво пошкодила урожай озимої пшениці у Великій Британії та Румунії, а сильні зливи в період посівної підірвали врожай ключового європейського експортера – Франції. Негативний вплив погодних умов знизить урожайність на щонайменше 6% до 5,6 т/га. Що більше, на 3% через тривалий карантин скоротилися посівні площі. Отже, у 2020/21 МР очікується істотне зниження обсягів виробництва пшениці в Європі (за прогнозом ФAO – на 19,3% р/р, за USDA – на 12,5% р/р).

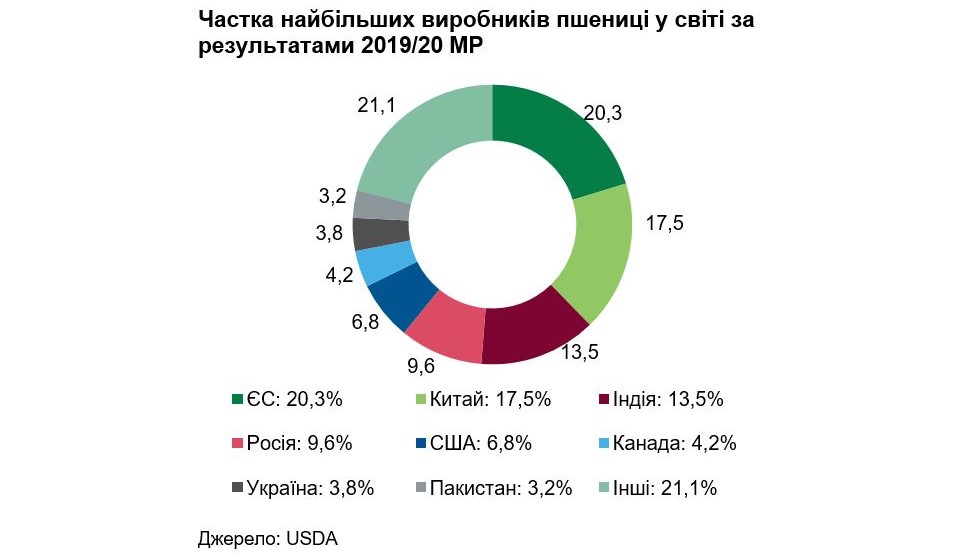

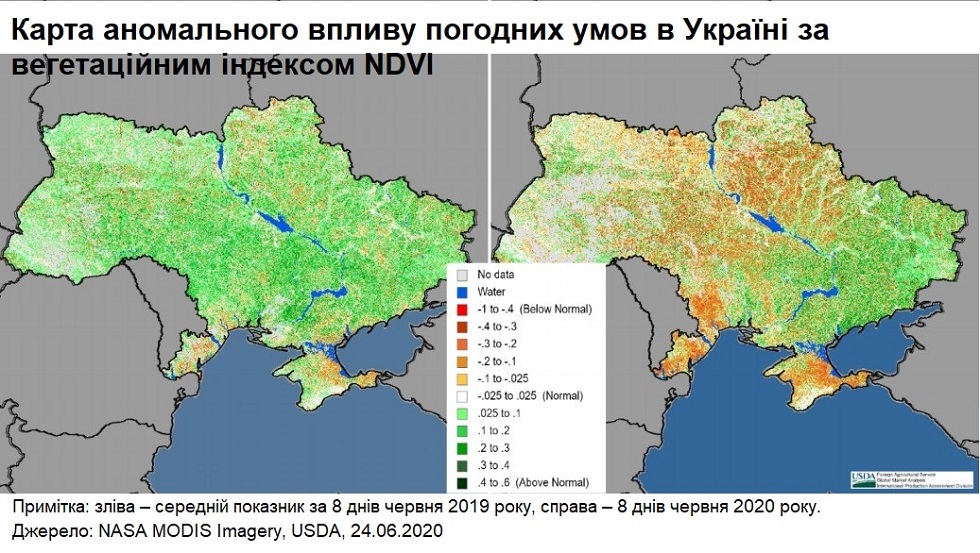

В Україні очікується скорочення виробництва (згідно з USDA – на 7,4% р/р до 27 млн т, ФAO – на 11,7% р/р до 25 млн т). Це стане наслідком менших площ посівів (на 3,1% р/р) та погіршення урожайності внаслідок малосніжної зими та посухи навесні. Крім того, очікується також скорочення виробництва з боку США (за оцінками USDA, на 4,3% р/р).

Натомість компенсуватиме зниження пропозиції пшениці на світовому ринку зростання виробництва в Австралії (на понад 71%), Канаді (5,1%), Індії (3,5%). Причому Австралія повертається на ринок у якості експортера.

У Росії також очікується збільшення виробництва. Проте, попри очікуване зростання врожаю (згідно з оцінками ФAO та USDA, на 6% р/р), ринки не виключають, що країна й надалі обмежуватиме експорт задля впливу на ціни.

Ключовим споживачем на ринку і надалі залишатиметься Китай, що вже практично відновився після пандемії. Хоча країна нарощує й власне виробництво – за оцінками USDA, у 2020/21 МР виробництво пшениці в КНР зросте до рекордно високого рівня (на 1,8% р/р), – Китай планує нарощувати й закупівлі. Обсяги імпорту за умови незмінності всіх інших факторів можуть зрости, за оцінками USDA, на 11,6%. Проте в умовах поточного погіршення епідеміологічної ситуації обсяги ввезення пшениці можуть виявитися ще більшими, адже Китай традиційно в умовах нестабільності збільшує запаси. Це чинитиме істотний вплив на весь світовий ринок зернових.

Збільшення імпорту Китаєм вірогідно не зможе компенсувати падіння споживання з боку інших країн-імпортерів пшениці, передусім на Близькому Сході й у Африці. Країни Чорного континенту істотно постраждали від COVID-19, зіткнувшись із безпрецедентним падінням доходів. Це поставило їх перед загрозою скоротити витрати до мінімуму, навіть включно з витратами на закупівлю зерна. Наприклад, Алжир, який входить до переліку найбільших імпортерів пшениці, зіткнувся з падінням доходів від зупинки туризму та суттєвим обмеженням експортних надходжень через падіння цін на нафту. Як наслідок, країна не виключає істотного скорочення ввезення продуктів харчування, включно із зерновими.

Таким чином, у 2020/21 МР споживання в багатьох країнах буде обмеженим, а перехідні запаси поповняться нерозпроданими залишками врожаю поточного року. Пшениця на світовому ринку перебуватиме в надлишку і пропозиція чинитиме тиск на ціни у бік зниження.