Костянтин Хведчук

|

|

Під час криз важливою стає не стільки дохідність заощаджень, скільки їхня ліквідність. Як зазначено у тематичній вставці "Фінансові заощадження домогосподарств під час коронакризи" (див. Інфляційний звіт Національного банку України за жовтень 2020 року), розвиток поточної кризи, спричинений поширенням COVID-19, супроводжується безпрецедентною невизначеністю. Одним із каналів її впливу на економіку є зміни в споживчій поведінці домогосподарств, у тому числі щодо фінансових активів.

Так, під час криз суттєво зростає попит на ліквідні активи. Не виняток і коронакриза. Утім, на відміну від попередніх криз, вона не супроводжується відпливом депозитів. Навпаки, депозити населення й надалі зростають значними темпами.

Ривок золота вище 2000 доларів за трійську унцію внаслідок відновлення політики монетарного стимулювання провідними центробанками світу не залишився не поміченим. Тепер саме цей актив вирвався б у лідери за дохідністю серед заощаджень, здійснених ще на початку 2000-х. Саме за період з початку коронакризи золото принесло би до 50% доходів (див. графік 1). Водночас треба пам’ятати: такі інвестиції менш ліквідні, а дохід більш волатильний та менш прогнозований. І як свідчить графік 2, інвестуючи в золото, треба бути готовим не лише до злетів, а й до падінь.

Незважаючи на кризу, гривневий депозит все-таки приносив дохід у 2020 році. З досвіду минулих криз ми звикли, що в часи турбулентності інфляція з’їдає всю дохідність від гривневого депозиту. Однак в Україні-2020 ситуація інша: вклади у гривні залишаються джерелом стабільного інвестиційного доходу. Пояснюється це просто. Навіть після зниження ставок за депозитами до історично низького рівня гривневі ставки все ж виглядають привабливими відносно валютних: показник UIRD (зведеного індексу ставок за депозитами фізосіб) становить 8,1–8,9% за гривневими депозитами на противагу 0,2–1,3% за валютними, при цьому річна інфляція не перевищує 3%. Таким чином упродовж останніх п’яти років гривневий депозит був чи не єдиним заощадженням, яке не приносило збитків у реальному вимірі хоча б у певні періоди.

Наші розрахунки свідчать, що дохідність гривневого депозиту покривала інфляцію та забезпечила зростання реальної вартості за 21 рік у 3,5 рази. Валютний депозит за такий же період приніс би віддачу х2,5. Також не варто забувати, що в Україні діє Фонд гарантування вкладів фізичних осіб, і депозит до 200 тис. гривень гарантований та швидко повертається інвестору (з відсотками) у випадку неплатоспроможності банку.

Джерела: консалтингова компанія SV development, агенція нерухомості "Благовіст", НБУ, власні розрахунки.

У тривалому періоді депозитні вкладення залишаються вигіднішими, ніж вкладення у нерухомість. Сплеск цін на квартири й заміську нерухомість залишився в 2004–2008 роках, і поки що цей актив за 21 рік приніс зростання всього в 1,6 разів у реальному вимірі. А долари під матрацом продовжують приносити… збитки з урахуванням їхньої купівельної спроможності. На 1 гривню, вкладену у долар в 2000 році, сьогодні можна купити товару лише на 60 копійок. Звісно, в цінах кінця XX століття.

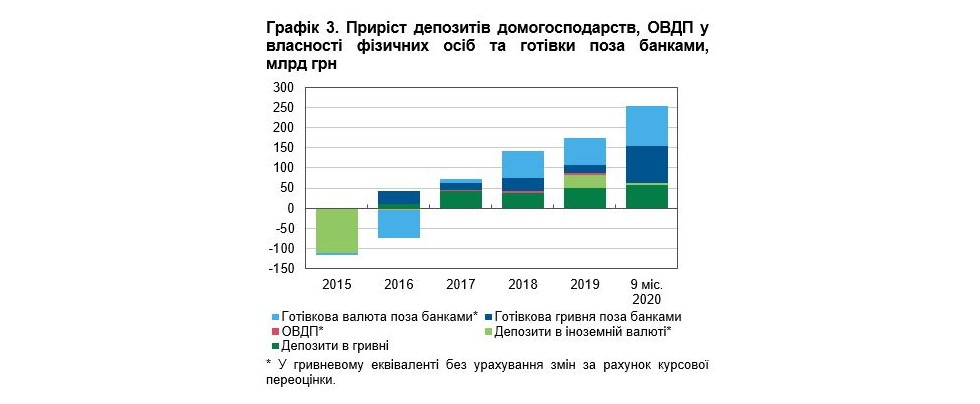

На відміну від кризових 2008–2009 та 2014–2015 років поточна криза не супроводжується відпливом депозитів населення (див. графік 3). Навпаки, з початку року відбувся приріст фінансових активів домогосподарств (дещо скоротилися лише вкладення в державні облігації). Такі можливості з’являються на тлі скорочення споживчих витрат. А вони зменшуються, по-перше, вимушено через жорсткі карантинні обмеження у роздрібній торгівлі та на кордонах, а, по-друге, через посилення невизначеності в цілому.

Джерело: розрахунки НБУ.

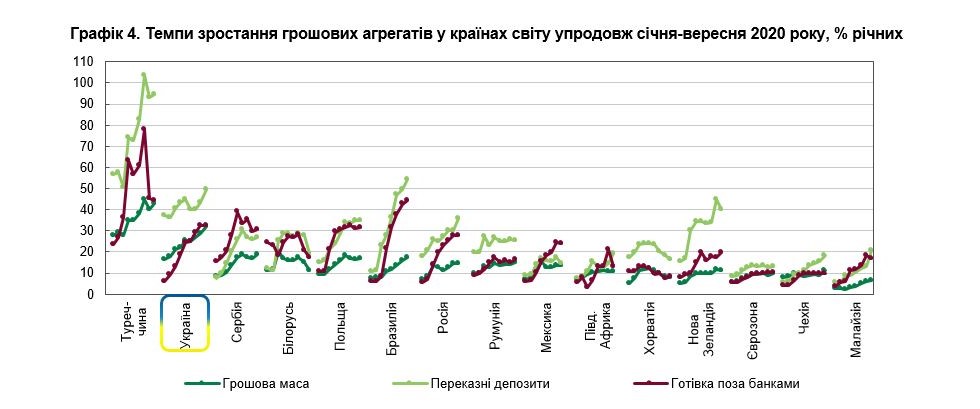

Саме невизначеність, що пов’язана з поширенням коронавірусу, відіграє сьогодні провідну роль для заощаджень різних націй світу. Саме вона зумовила так звану "втечу у ліквідність", коли зріс попит на готівку та депозити до запитання. Така поведінка є типовою не лише для України, а й для більшості інших країн (див. графік 4). За кризових умов на перший план виходить бажання зберегти заощадження, ніж можливості заробити на високоризикових активах.

Джерело: IFS, розрахунки НБУ.

Накопичення заощаджень домогосподарств відіграє важливу роль для подальшого відновлення споживчого попиту, коли станеться покращення епідеміологічної ситуації. Відновленню економічного зростання також сприятиме і поточна м’яка монетарна політика, яка націлена на полегшення наслідків зростання безробіття, а дотримання НБУ мандатів цінової та фінансової стабільності допомагатиме збереженню реальної вартості заощаджень.

Джерело публікації: