Костянтин Хведчук

|

|

Після здійснення регулярних витрат для задоволення наших базових потреб ми вирішуємо питання: споживати ще чи заощаджувати. Хоча за своєю сутністю заощадження — це те ж споживання, але відкладене на потім. Тобто рішення заощаджувати чи ні фактично зводиться до питання “спожити зараз чи потім?”

Першочерговими мотивами домогосподарств заощаджувати є здійснення великих витрат у майбутньому (купівля чи ремонт житла або автомобіля, витрати на навчання, одруження тощо), а також накопичення на старість. Також люди відкладають кошти “на чорний день” у зв’язку з невизначеністю щодо майбутнього, що дозволяє підтримувати достатній рівень життя у скрутний час.

Відкласти “на чорний день” для багатьох наших громадян означає покласти декілька банкнот під матрац або заховати в іншому потаємному місті. І це біда не тільки нашої країни: у багатьох куточках світу люди забувають широко відому істину “час — це гроші”.

Висока та непередбачувана інфляція, яка є супутником багатьох країн, що розвиваються, негативно впливає на заощадження. Якщо домогосподарства не вірять, що центральний банк утримає інфляцію під контролем (тобто низькою та стабільною), вони віддають перевагу поточним витратам або вкладенням коштів у щось матеріальне, як-от нерухомість або коштовності.

Тихіше їдеш — далі будеш

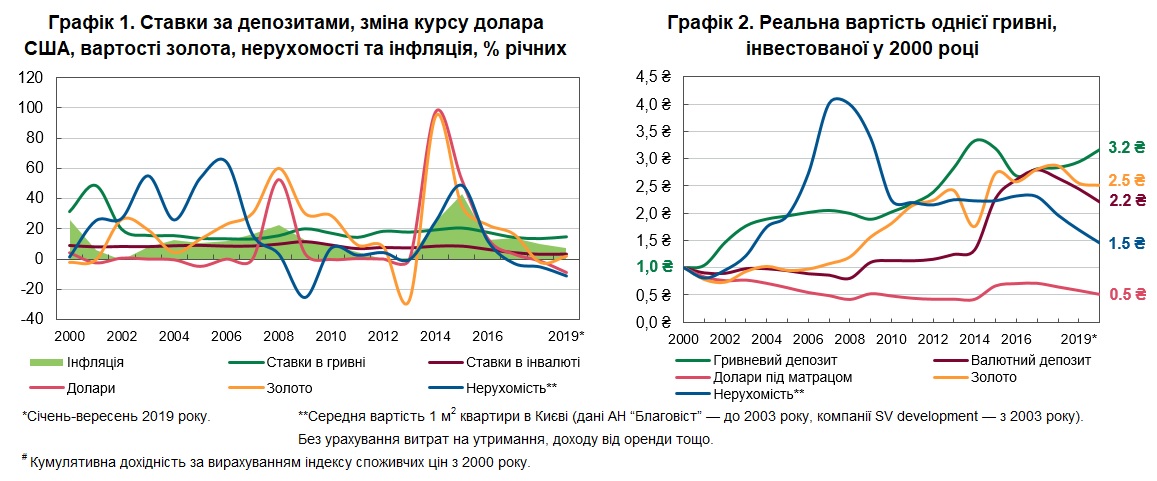

Поглянемо, який ефект мала би сьогодні інвестиція у ті чи інші активи, здійснена 20 років тому. На перший погляд, умови несприятливі: річна зміна споживчих цін в Україні коливалася від дефляції 1% до інфляції 61%, а в середньому інфляція становила близько 12% щороку. Поверхневий підхід до питання — тобто вивчення номінальної дохідності — показує, що вкладення коштів у нерухомість, валюту чи дорогоцінні метали в окремі роки приносило найвищий дохід (графік 1).

Однак слід пам’ятати про дві речі. Перша — Національний банк перейшов до режиму інфляційного таргетування, і темпи зростання споживчих цін поступово вщухають до помірних 5% ± 1 в.п. річних. А такий рівень, як доведено численними міжнародними дослідженнями, в економіках з ринками, що розвиваються (їх ще називають emerging markets), створює сприятливі передумови для здійснення заощаджень.

Друга — завжди треба робити поправку на інфляцію, коли ви вивчаєте дохідність будь-якого активу. Якщо відняти від номінальної дохідності інфляцію, така дохідність називається реальною. Наприклад, при середній дохідності строкових депозитів фізичних осіб 19% та інфляції 12%, реальна дохідність становить в середньому 7% річних.

От її і треба рахувати. Адже зрештою для споживача важлива не номінальна дохідність заощадження, а зростання купівельної спроможності — кількості товарів та послуг, які можна придбати за збережені кошти.

Історичні дані за останні 20 років свідчать, що звичайний гривневий депозит приніс би більше реального доходу, ніж валютний чи операції з золотом або нерухомістю (графік 2). Наприклад, українець який відмовився від споживання на початку 2000 року на користь гривневого депозиту, міг би придбати наприкінці 2019 року у 3,2 рази (!) більше товарів та послуг. Ба більше, гривневий депозит примножив би удвічі більше, якщо порівнювати з вкладенням у нерухомість.

І як видно з графіка 2, втрати реальної вартості коштів на строковому гривневому банківському вкладі відбувалися лише в періоди різкої інфляції. Але такі періоди були нетривалими.

А ті, у кого весь цей час долари лежали під матрацом, тепер можуть придбати лише половину з того, що було доступно 20 років тому. Сталося це тому, що зростання внутрішніх цін в Україні за два десятиліття суттєво перевищило дохід від переоцінки обмінного курсу. І ще тому, що матрац не нараховує відсотки, а банки сплачують їх, причому досі вони перевищують інфляцію (сьогодні показник UIRD — Українського індексу ставок за депозитами фізосіб — становить 15,1−15,7%, тоді як річна інфляція — 7,5%).

Джерела: консалтингова компанія SV development, агенція нерухомості “Благовіст”, НБУ, власні розрахунки.

Копійка гривню береже, а заощадження — економіку

Простого рецепту стимулювання заощаджень немає. Рівень заощаджень залежить як від добробуту кожного громадянина, так і від стабільності економіки та надійності фінансових установ. Заощадження — надзвичайно важливий процес не лише для самого домогосподарства, але й для економіки загалом. Недостатність заощаджень домогосподарств збільшує вразливість економіки до фінансових криз та посилює залежність громадян від соціальних виплат. На рівні держави відсутність заощаджень означає нестачу внутрішніх джерел інвестицій у реальний сектор та надмірну залежність від зовнішнього фінансування.

Натомість, нестача інвестицій — рушія економічного зростання — обмежує покращення технологій, створення нових робочих місць та підвищення рівня життя населення загалом. Отже, замикається коло, де економічне зростання залежить від добробуту населення, а добробут населення — від економічного зростання. Аби це магічне коло працювало на благо, критичною є макроекономічна стабільність. Внеском НБУ в її забезпечення буде зниження інфляції до 5% та підтримка стабільності фінансової системи.