Вікторія Плачинда

|

|

Упродовж 2019 року ФРС США провела глибокий та вперше за всю її історію публічний аналіз Стратегії монетарної політики. Рік грандіозної роботи завершився внесенням змін та публікацією оновленої Стратегії монетарної політики 27 серпня 2020 року. Як зазначив голова ФРС Джером Пауелл, “економіка постійно еволюціонує, а тому Стратегія монетарної політики для досягнення своїх цілей повинна адаптуватися до нових викликів і обставин”.

Принципи, що залишилися без змін

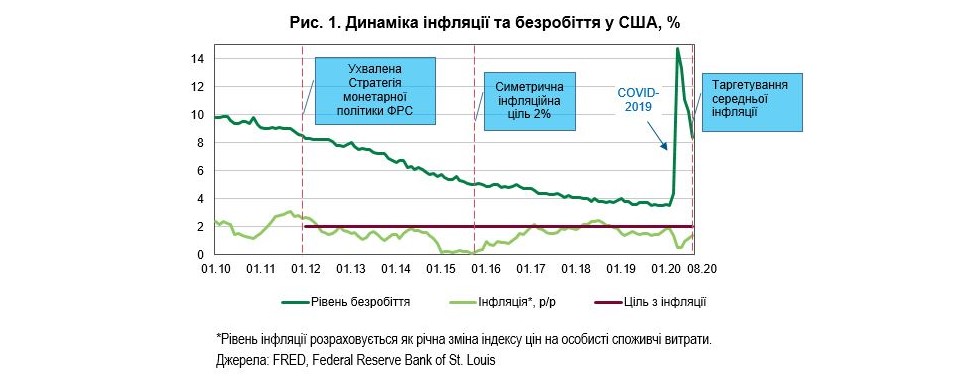

Стратегія монетарної політики ФРС – досить молодий стратегічний документ. Вона була ухвалена в січні 2012 року за головування Бена Бернанке (2006–2014 рр.) та стала знаковою подією у підвищенні прозорості монетарної політики Федерального резерву.

Цікаво, що погляди Бернанке на комунікації та прозорість монетарної політики були діаметрально протилежними світогляду його попередника – Алана Грінспена (1987–2006 рр.), який був відомий своєрідною манерою завуальовано та неоднозначно пояснювати монетарні рішення. Грінспен взагалі вважав, що ФРС не повинна оголошувати цільовий рівень інфляції.

Публічно кількісна ціль з інфляції (у США рівень інфляції розраховується як річна зміна індексу цін на особисті споживчі витрати) вперше була визначена в США у Стратегії монетарної політики ФРС (2012). У документі зазначалося, що інфляція на рівні 2% у довгостроковій перспективі найкраще відповідає подвійному мандату ФРС – досягненню максимальної зайнятості та цінової стабільності і підтриманню помірних довгострокових ставок. Такий погляд на рівень оптимальної інфляційної цілі зберігся і в оновленій Стратегії монетарної політики (2020).

Незмінним залишився ще один важливий принцип монетарної політики – ФРС не визначає кількісну ціль щодо максимальної зайнятості. Адже цей показник не підлягає безпосередньому розрахунку, він може змінюватися з часом через вплив немонетарних факторів на структуру та динаміку ринку праці.

Загальновідомо, що монетарна політика впливає на економічну активність, ціни та зайнятість з певним часовим лагом. А тому Стратегія монетарної політики ФРС залишилася орієнтованою на майбутнє (forward looking). Рішення з монетарної політики, як і раніше, матимуть перспективний характер і ухвалюватимуться Федеральним комітетом з відкритого ринку (FOMC, його 12 членів 8 разів на рік ухвалюють рішення з монетарної політики, зокрема встановлюють цільовий діапазон для ключової ставки за федеральними фондами) на основі макроекономічного прогнозу з врахуванням балансу ризиків, зокрема ризиків для фінансової стабільності.

Стратегія монетарної політики ФРС і раніше була «живим» документом та оновлювалася у відповідь на виклики часу. Так, на початку 2016 року, коли Головою ФРС була Джанет Єллен (2014–2018 рр.), змінився підхід до розуміння цілі з інфляції. Її почали розглядати не просто як інфляційну ціль, а як «симетричну інфляційну ціль». Це означало, що зниження інфляції нижче довгострокової інфляційної цілі 2% є небажаним і несе такі ж втрати для економіки країни, як і інфляція вище 2%. А тому Федеральний комітет з відкритого ринку реагує і на зниження інфляції та намагається повернути її до цілі 2%.

Що ж передувало такій зміні і якою була динаміка інфляції у цей період? Якщо у 2012–2013 роках споживча інфляція в США коливалася у річному вимірі близько 2% (рис. 1), то наприкінці 2014 року вона почала стрімко знижуватися, і упродовж всього 2015 року рівень інфляції був близьким до нуля.

Що змінилося у Стратегії монетарної політики ФРС (2020)?

Перша зміна – ФРС оголосила про перехід до таргетування середньої інфляції. Що це означатиме на практиці? Федеральний комітет з відкритого ринку відтепер прагнутиме «досягти рівня інфляції, яка в середньому становить 2% упродовж тривалого часу». Тобто після періодів, коли інфляція була нижче 2%, Федеральний комітет спрямовуватиме монетарну політику на досягнення інфляцією рівня дещо вище 2% упродовж певного часу. Раніше ж завданням Федерального комітету з відкритого ринку було повернути інфляцію до довгострокової цілі 2% на прогнозному горизонті.

Але яку формулу розрахунку середнього рівня інфляції брати? І за який період її брати, адже ніде про рік не сказано? Це залишається інтригою для фахівців. Звертають на себе увагу коментарі Джерома Пауелла, що надалі рішення з монетарної політики «не будуть продиктовані жодною формулою».

Таке свідчить про високу гнучкість монетарної політики, де Федрезерв залишатиме собі ще більший простір для дій. І дуже цікаво, як розвиватимуться події далі та, наскільки детально пояснюватиме ФРС логіку своїх рішень і наміри політики. Адже її комунікації в останні роки були надзвичайно важливими для формування очікувань учасниками ринку та розуміння напряму її монетарної політики.

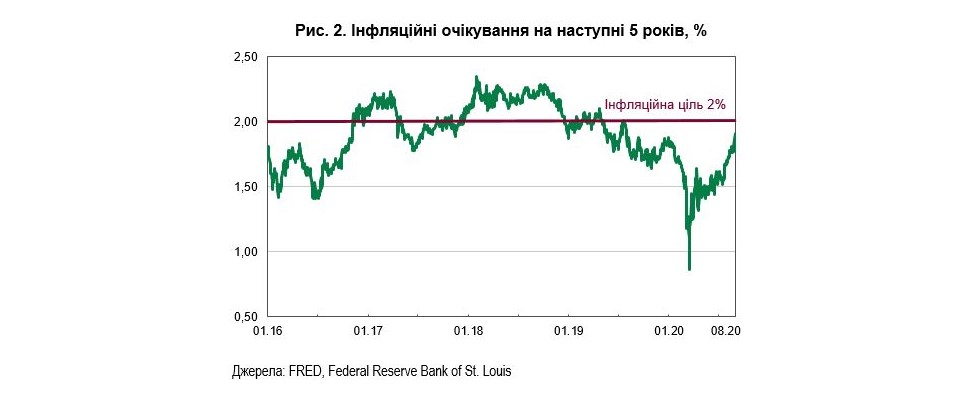

Основна мета переходу ФРС до гнучкого таргетування саме середньої інфляції – її прагнення міцно закріпити довгострокові інфляційні очікування на рівні інфляційної цілі 2%. Чому це важливо? Якщо знову поглянути на динаміку інфляції після 2012 року (рис. 1) – більшу частину цього часу інфляція перебувала нижче цілі. І це відбувалося в умовах стрімкого зниження безробіття та економічного зростання. Інфляція, яка тривалий час є нижчою 2%, може заякорити інфляційні очікування на нижчому рівні. А це зводитиме нанівець заходи з пом’якшення монетарної політики ФРС, адже за нижчих інфляційних очікувань реальні ставки будуть вищими. І наприкінці 2019 – на початку 2020 року це таки почало відбуватися – інфляційні очікування почали знижуватися (рис. 2).

Друга зміна у Стратегії монетарної політики ФРС (2020) – зсув порядку пріоритетів. Раніше послідовність цілей Федрезерву звучала так: інфляція, зайнятість, довгострокові відсоткові ставки. У редакції 2020 року зайнятість перемістили на перше місце (див. Guide to Changes in the Statement on Longer-Run Goals and Monetary Policy Strategy). Відтепер «максимальна зайнятість – всеохопна інклюзивна мета».

ФРС задекларувала досить гнучкий підхід до управління зайнятістю. Рішення Федерального комітету з відкритого ринку базуватимуться на оцінці нестачі робочих місць у порівняні з рівнем максимальної зайнятості. Водночас зазначається, що рівень максимальної зайнятості – оціночний показник і має переглядатися.

Вище керівництво ФРС 2020 року поставило під сумнів класичну криву Філіпса. Тобто заявило про необхідність перегляду взаємозв’язків між інфляцією і безробіттям. Раніше традиційно вважалося, що збільшення зайнятості веде до прискорення інфляції у короткостроковому періоді, але фактичні дані свідчать про протилежне. До початку пандемії COVID-2019 у США тривалий час спостерігалося стійке зниження безробіття (рис. 1). Воно супроводжувалося збільшенням реальних заробітних плат та водночас не мало наслідком посилення інфляційного тиску. Тому відтепер сам по собі низький рівень безробіття не є достатньою причиною для ухвалення ФРС рішень щодо переходу до жорсткішої монетарної політики.

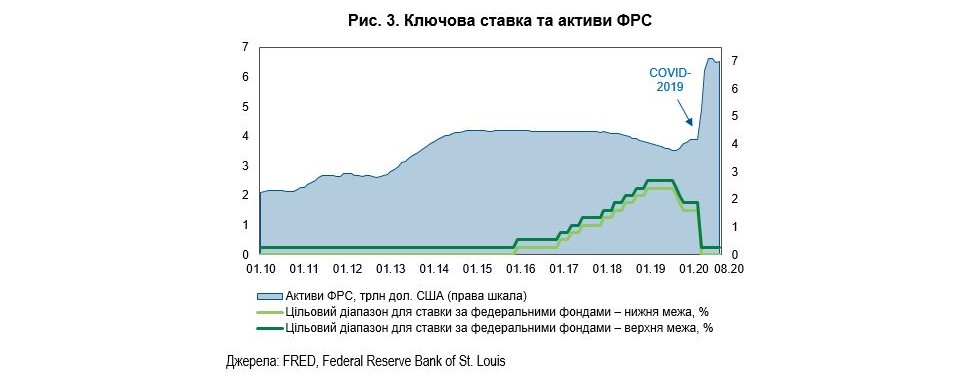

Третя зміна – в оновленій Стратегії монетарної політики зазначається, що Федеральний резерв готовий використовувати повний спектр інструментів для виконання свого подвійного мандату. У зв’язку зі стрімким поширенням пандемії COVID-2019 у США упродовж березня ФРС знизила цільовий діапазон для ставки за федеральними фондами на 150 в.п. до 0–0,25% річних. Неодноразово керівництво ФРС заявляло про небажання переходити до від’ємних відсоткових ставок. А тому в центрального банку на сьогодні відсутній простір для подальшого зниження ключової ставки з метою стимулювання економіки.

Всі ці факти разом із задекларованим переходом до таргетування середньої інфляції дають підстави для висновку, що ФРС планує утримувати ключову ставку на низькому рівні досить довго, навіть якщо рівень інфляції буде підвищуватися. А також про те, що програма кількісного пом’якшення залишатиметься основним інструментом монетарної політики ФРС тривалий час (рис. 3).

Хто наступний?

Ще 2017 року Бен Бернанке розглядав перехід до тимчасового таргетування рівня цін як один з напрямів оновлення стратегії монетарної політики ФРС. Він вважав, що такі зміни будуть необхідними, коли США зіткнуться з новою рецесією, а у ФРС не буде можливості для подальшого зниження ключової ставки, оскільки вона наблизиться до нуля. І ось в серпні 2020 року перехід від таргетування зміни цін (інфляції) до таргетування середньої інфляції (рівня цін) відбувся, разом з іншими змінами базових принципів проведення монетарної політики ФРС.

Світ, що нас оточує, постійно змінюється. Зміни світової економіки змушують центральні банки бути гнучкими та вносити корективи в монетарні стратегії, запроваджувати нові інструменти, щоб найефективніше досягати поставлених перед ними цілей.

Наступним у черзі, хто повідомлятиме про зміни у своїй стратегії монетарної політики, є Європейський центральний банк (ЄЦБ). На початку цього року ЄЦБ також оголосив про перегляд Стратегії монетарної політики, а днями заявив про відновлення перегляду Стратегії після паузи у зв’язку з пандемією COVID-2019. Активи цього центробанку теж різко зросли (майже на 40%) з початку ковід-кризи (в США — майже 75%).

Чекаємо новин.

Джерело публікації: https://finance.liga.net/ekonomika/article/bezrabotitsa-vmesto-inflyatsii-politika-fedrezerva-ssha-izmenilas-chto-eto-znachit.