|

|

|

Австралія впроваджує Стратегію фінансової грамотності з 2011 року. Які основні досягнення? Чи спостерігаються поведінкові зміни передусім серед вразливих верств населення?

В Австралії є значні досягнення. По-перше, працює централізований веб-ресурс під назвою MoneySmart, на якому можна знайти рекомендації на фінансові теми. Цей ресурс користується авторитетом: за останніми даними, кількість унікальних відвідувачів складала 400 тисяч за місяць, і це в країні з населенням близько 26 мільйонів чоловік. По-друге, в австралійських школах, як в початкових, так і старших класах, викладаються предмети, пов’язані з фінансовою обізнаністю. По-третє, в програми з фінансової обізнаності залучене широке коло учасників — урядові структури, недержавні організації, комерційні установи.

Роберт Дрейк

Багато в чому спостерігаються поведінкові зміни у порівнянні з ситуацією десятирічної давнини. Люди відкрито говорять про те, як краще управляти фінансами. Минулого року книга на цю тему навіть стала бестселером номер один в Австралії.

Представники вразливих верств населення охочіше звертаються по допомогу у зв’язку з фінансовими проблемами. Зокрема, вони звертаються до фінансових консультантів з питаннями перегорів з банками чи постачальниками електроенергії. В Австралії функціонує інститут незалежних фінансових консультантів для населення, що переживає фінансові труднощі. Ці консультанти працюють по всій країні, вони є найнятими недержавними організаціями, фінансуються переважно державою і є незалежними від банків. Вони допомагають вести переговори з кредиторами та виходити на прийнятні графіки виплат. І навіть можуть організувати списання боргу, наприклад, якщо боржник не може платити через проблеми зі здоров’ям чи втрату роботи.

Також дедалі більше людей замислюється про пенсійні заощадження. І вживають заходів — австралійці можуть мати по дві-три накопичувальні схеми й об’єднувати їх в одну.

Краща фінансова обізнаність асоціюється з вищим рівнем заощаджень, нижчим рівнем заборгованості населення і проблемних боргів, меншою залежністю від соціальних виплат. Чи міжнародна практика підтверджує ці причинно-наслідкові зв’язки?

Існують переконливі докази взаємозв’язку між фінансовою обізнаністю та фінансовим добробутом. Є нещодавні дослідження в Австралії, Норвегії, Канаді, Ірландії, Новій Зеландії, що доводять зв'язок фінансового добробуту сімей з активними заощадженнями та уникненням використання кредитів для поточних витрат.

Міжнародний досвід свідчить, що така поведінка визначається в певній мірі обізнаністю людей, але ще більше — їх установками та мотивацією. Поки немає досліджень, які оцінюють безпосередній вплив фінансової обізнаності на економіку. Дослідники не можуть виокремити вплив фінансової обізнаності з-поміж багатьох інших чинників. Але якщо подивитись на обставини, за яких населення більше заощаджує: важко багато заощаджувати без розуміння, як працює фінансова система, та з поганими очікуваннями щодо майбутнього. Можна визначити логічні зв’язки між різними елементами, але неможливо визначити ефект від початку до кінця всього ланцюга.

В Австралії регулярно затверджується Національна стратегія фінансової спроможності

Відповідно до австралійської стратегії фінансова обізнаність це не тільки про надання інформації, але й про фактичну допомогу та підтримку споживачів для ухвалення кращих фінансових рішень. Як це працює на практиці?

Історія програм з фінансової обізнаності розпочиналася з надання знань. Вважалося, що, якщо дати людям інформацію, це вирішить проблеми. Але дуже швидко з’ясувалось, що це не так. Дослідження показують, що знання корисні, але найбільший вплив все ж мають установки та мотивація.

Аналогію можна провести з програмами зниження ваги. Я знаю, що можна позбутися зайвої ваги, якщо менше їсти і більше займатися спортом. Але це не означає, що я це робитиму. Передусім важливі правильна мотивація і бажання.

Як приклад зміни звичок у Австралії можу навести програму заощаджень Saver Plus, яку впроваджували недержавні організації і фінансував один з великих банків. Програма розрахована на працюючих осіб з низькими доходами, що навчаються різним аспектам фінансової обізнаності, зокрема, як планувати бюджет, як заощаджувати. Вона полягає у тому, що, якщо її учасник спромігся за рік заощадити 500 доларів, він отримує додаткові 500 доларів. Ретельна оцінка програми показала її ефективність у тому, щоб заохотити робити заощадження тих, хто раніше цього не робив. Після року участі, коли більше не було стимулу у вигляді подвоєння, учасники залишалися в програмі і продовжували заощаджувати. Такі програми працюють, коли є прив’язка до чогось емоційно потужного. Наприклад, типовими учасниками Saver Plus були матері-одиначки, яких мотивувала можливість заощадити на освіту дітям або на власну освіту. На сьогодні участь у програмі взяло понад 36 тис. австралійців.

Інший приклад — пенсійні заощадження. На веб-сайті MoneySmart в Австралії був розроблений пенсійний калькулятор, за допомогою якого можна порахувати дохід на пенсії з урахуванням таких чинників, як наявність власного житла, право на державну пенсію, поточні доходи тощо. Ось ваш дохід за поточного рівня заощаджень. Як вам? А ось таким буде дохід, якщо додатково відкладати 20 доларів на тиждень. Це мало сильний емоційний відгук, австралійці певних вікових категорій почали активніше звертатися по консультації, щоб збільшити пенсійні накопичення.

Одним з важливих елементів стратегій фінансової обізнаності є оцінка їх ефективності. Чи існують загальноприйняті метрики?

Це складне питання, оскільки національні стратегії поєднують низки програм, що мають різні цілі та різні аудиторії. Одна може бути про заощадження, друга про уникнення шахрайських схем, третя про пенсії. Загалом є три підходи до оцінки ефективності.

Перший підхід — дивитися на зміни у загальному орієнтирі. Наприклад, деякі країни використовують індекс фінансової обізнаності ОЕСР.

Другий підхід — дивитися на зміни у верхньорівневих показниках. Наприклад, частка населення, залученого до активних заощаджень; частка населення, що розважливо використовує кредитні кошти; частка населення, що має фінансові резерви, які покривають принаймні витрати одного місяця.

Для Нової Зеландії цільовим орієнтиром стратегії є наявність бюджету у кожного домогосподарства, для Південної Африки — зростання частки заощаджень населення. Недоліком такого підходу є те, що фінансова обізнаність — це лише один з чинників впливу. Якщо стан економіки погіршиться, рівень заощаджень може знизитися навіть за умов кращої фінансової обізнаності.

Третій підхід — оцінювати ефективність окремих програм у рамках стратегії. На мою думку, на сьогодні цей підхід зарекомендував себе як оптимальний. З його допомогою можна встановити, що програма націлена на підвищення заощаджень та виявилась ефективною серед певної аудиторії. І це підтверджується також результатами для контрольної групи.

Зокрема, такий підхід використовується у Великобританії, де сформували базу дану програм і провели прискіпливу оцінку кожної з них. У результаті, з’ясували, що деякі програми мали позитивний вплив на аудиторію, а деякі програми в силу тих чи інших обставин не дали результату. І це дозволить у майбутньому не повторювати помилок.

Обкладинка Національної стратегії з фінансової обізнаності Австралії

Як між собою пов’язані фінансова обізнаність та фінансова інклюзія? Який з цих двох напрямків має бути в пріоритеті?

Фінансова обізнаність простими словами — це індивідуальна здатність ухвалювати хороші фінансові рішення за тих чи інших обставин. Незалежно чи особа має мало, чи багато грошей, вона може мати над ними контроль та робити правильний вибір. Фінансова інклюзія — це про те, чи є у цієї особи доступ до недорогих фінансових продуктів, що відповідають її потребам.

Фінансово грамотне населення може не мати доступу до необхідних сервісів. Воно може розуміти малий бізнес, але не мати можливості брати кредит. Мати бажання заощаджувати, але не мати банків поруч та доступу до них через інтернет. У таких випадках фінансова інклюзія є бар’єром. А іноді необхідні продукти є доступними, але населення не знає, як ними користуватися. Воно не знає як працює банківський рахунок і як його відкрити. У такому разі перешкоди для інклюзії створює недостатня фінансова обізнаність.

Пріоритети залежать від обставин конкретної країни. Наприклад, в Індонезії основним питанням є доступність фінансових послуг в регіонах. І вони активно працюють над тим, щоб забезпечити цифровий доступ до рахунків.

В Австралії фінансова інклюзія не є проблемою: близько 97% населення має банківські рахунки, сервіси є якісними та дешевими. Там питання у тому, як воно користується фінансовими послугами.

Роберт Дрейк виступає в Національному банку України. Листопад 2018 року

Отже, якщо в сільській місцевості проблеми з доступом до послуг, організовувати там кампанії про заощадження немає сенсу?

Успіх залежить від трьох чинників. По-перше, повинна бути пропозиція необхідних продуктів за доступною ціною. По-друге, необхідний адекватний захист прав споживачів, так щоб населення могло довіряти цим продуктам. І по-третє, потрібна фінансова обізнаність, щоб правильно скористатися цими продуктами. Тільки комбінація цих трьох чинників дає результат, якщо один з них відсутній, можуть виникати проблеми.

У багатьох країнах проводяться інформаційні кампанії проти коротких позичок до зарплати (payday loans), які є непомірно дорогими і затягують малозабезпечених в боргові пастки. Чи можуть такі кампанії бути ефективними, якщо для цих прошарків населення немає альтернативних мікрофінансових рішень?

В Австралії ми зробили все, щоб запропонувати вразливим верствам населення дешеві кредити. Завдяки кооперації банків та недержавних організацій існують кредити, наприклад, для жінок, що намагаються уникнути домашнього насильства.

Навіть для звичайної аудиторії фінансова обізнаність виступає з меседжами, що йдуть в розріз із загальним інформаційним потоком. З екранів телевізорів та сторінок преси закликають купувати сьогодні та не турбуватись про завтра.

Просувати фінансову обізнаність означає плисти проти течії з закликами думати не тільки про споживання, але і про заощадження.

І наскільки успішні ці спроби? Як взагалі можна донести до людей, що чергова покупка — це не те, що робить щасливішим?

Це довгострокова задача. Але я думаю, що ми спостерігаємо певний прогрес в Австралії та інших країнах. Програми фінансової обізнаності ще не достукалися до всіх, але включення в шкільну програму, формування правильних установок є хорошим початком.

Питання каналів комунікацій з цільовими аудиторіями — це те, над чим Національний банк та інші організації повинні добре подумати під час розроблення національної стратегії фінансової обізнаності. Завжди існують короткострокові комерційні інтереси, лунають заклики купувати зараз, купувати в кредит. Тому важливо правильно визначати канали комунікацій, щоб сприяти змінам в установках та культурним зрушенням.

Чи є десь в світі приклади таких зрушень?

У Великій Британії відомий журналіст та фінансовий експерт Мартін Льюіс заснував сайт Money Saving Expert, який став доволі популярним в країні. Льюіс через сайт і через виступи закликає, ухвалюючи рішення про покупку, задавати собі три питання: (1) чи мені справді потрібна ця річ, (2) чи я можу її собі дозволити, (3) якщо річ потрібна, і я можу її собі дозволити, де я можу дістати її дешевше?

На сайті сформувалась спільнота людей, що ділиться ідеями, як зекономити на тому чи іншому. Це спільнота людей, які прагнуть радше заощаджувати, ніж хвалитись тим, у кого найдорожчий телефон чи найновіший одяг.

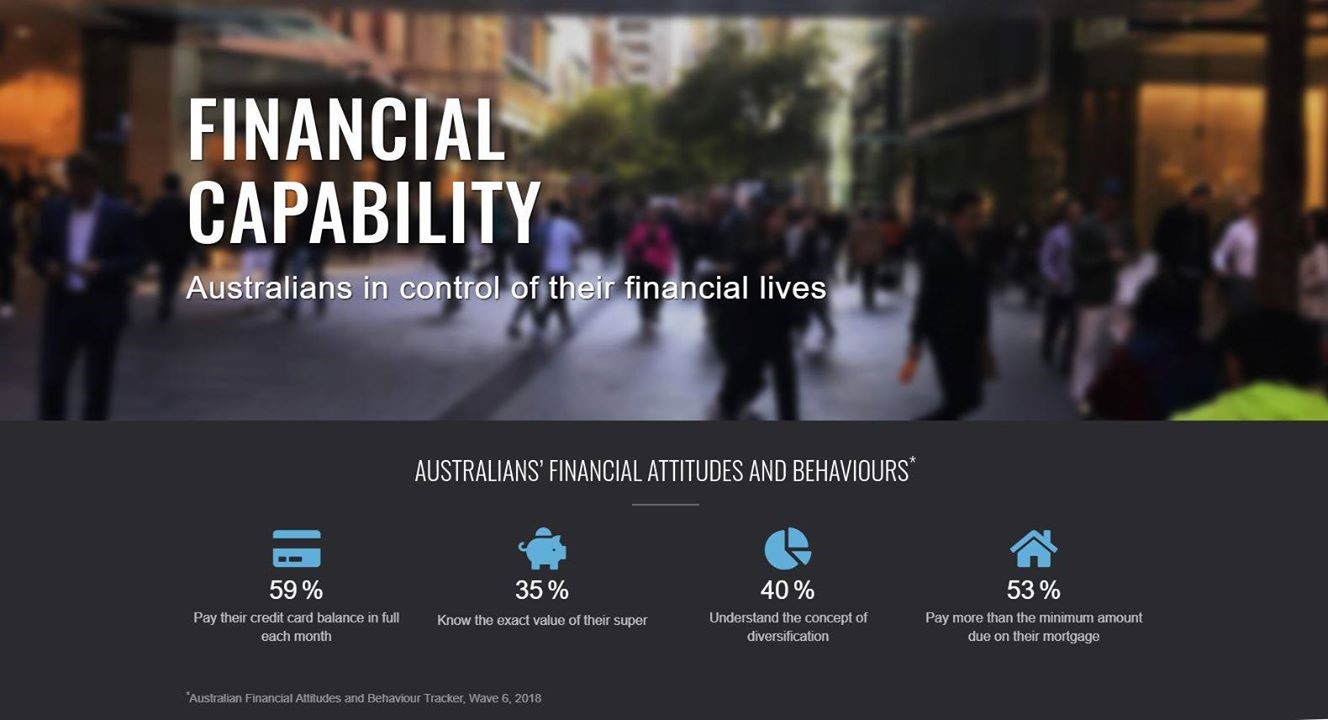

59% австралійців щомісяця повністю гасять борг по своїм кредитним карткам

Відповідно до нещодавнього дослідження показник фінансової грамотності для України склав 11,3 бали з 21 можливого. Які кроки мають бути першочерговими для країни з такими соціально-демографічними характеристиками?

Ключові завдання для України — повернення довіри населення до банків, завбачливіше ставлення населення до майбутнього, створення резервів на чорний день.

Знадобиться масштабна комунікація, щоб поступово змінити установки та звички населення, пов’язані з грошима. Один з підходів — використовувати рольові моделі. Тобто особистостей, які мають корисні фінансові звички, і показувати, як ці звички зробили їх щасливішими. Позитивний меседж від інших споживачів спрацює краще, ніж спущені зверху настанови про те, що люди роблять неправильно.