Валерія Малюкова

|

Ольга Туча

|

|

Що таке реінвестовані доходи?

Термін "реінвестований (або "нерозподілений") дохід" використовується в платіжному балансі для позначення потоків нерозподіленого доходу. Тобто цей ресурс продовжує працювати на підприємство. Уявімо, що в результаті своєї діяльності компанія має додатний фінансовий результат (прибуток), що не розподілявся серед власників, зокрема у вигляді дивідендів. З точки зору обліку ці нерозподілені прибутки збільшують капітал прямого інвестора. Тобто це його дохід, попри те, що ці кошти фактично не перераховані.

А якщо підприємство в певний період діяльності отримує не прибутки, а збитки? У такому разі реінвестовані доходи набувають від’ємних значень, як це відбулося у 2015 році та на початку 2020 року. Також причиною від'ємних реінвестованих доходів може бути перевищення обсягів дивідендів, що виплачувалися в поточному періоді, над обсягами накопиченого чистого прибутку підприємства.

Реінвестовані доходи – це індикатор ефективності діяльності компанії. Тому вони є важливою частиною операцій прямого інвестування як з точки зору якості статистики та її відповідності міжнародним стандартам, так і з огляду на можливі рішення інвесторів, адже відображають економічний стан підприємств прямого інвестування.

Коли міжнародні компанії отримують прибуток за кордоном, він може бути або інвестований знову (реінвестований) у дочірнє підприємство або бути повернений для фінансування інших проєктів. Цей вибір може залежати насамперед від прибутковості такого дочірнього підприємства, використання локальних економічних переваг. На міждержавному рівні вибір інвестора також визначається рівнем зростання ВВП або різницею цього зростання в країнах інвестора та дочірнього підприємства: сприятливі економічні умови в першій сприяють репатріації доходів, у другій – реінвестуванню. На рівні галузі вищі доходи дочірнього підприємства можуть вказувати на кращі можливості для його функціонування в цій країні, у такий спосіб заохочуючи реінвестування. Не менш важливі фактори, що впливають на рішення інвестора, – довіра до уряду, рівень корпоративного управління та система оподаткування, очікування щодо курсової політики та можливих структурних реформ, що можуть сприяти ефективній діяльності компанії.

Як вони розраховуються?

Розрахунки обсягів реінвестованих доходів підприємств реального сектору здійснюються за даними фінансової звітності підприємств з ПІІ, а саме:

РД = ЧІІ х ( П/З ОД – П – ЧПП – Д), де:

РД – реінвестовані доходи,

ЧІІ – частка іноземного інвестора в капіталі,

П/З ОД – чистий прибуток/збиток від операційної діяльності,

П – податки,

ЧПП – чисті процентні платежі,

Д – дивіденди.

Яким чином вони відображаються в платіжному балансі?

Реінвестовані доходи обліковуються в платіжному балансі згідно із принципом подвійного запису, який не змінює сальдо зведеного платіжного балансу:

• відображення в поточному рахунку (у статті виплати “доходи від прямих іноземних інвестицій”);

• відповідний запис у фінансовому рахунку за статтею “прямі інвестиції”.

У випадку прямих інвестицій за кордон реінвестовані доходи збільшують (або зменшують, якщо вони від’ємні) вимоги до іншого світу. У випадку прямих іноземних інвестицій у країну збільшуються (або зменшуються) на відповідну суму вже зобов’язання. Якщо реінвестовані доходи від’ємні, це означає зменшення вартості компанії та вилучення капіталу. Згідно з принципом подвійного запису всіх операцій у платіжному балансі облік реінвестованих доходів реального сектору не впливає на загальне сальдо платіжного балансу.

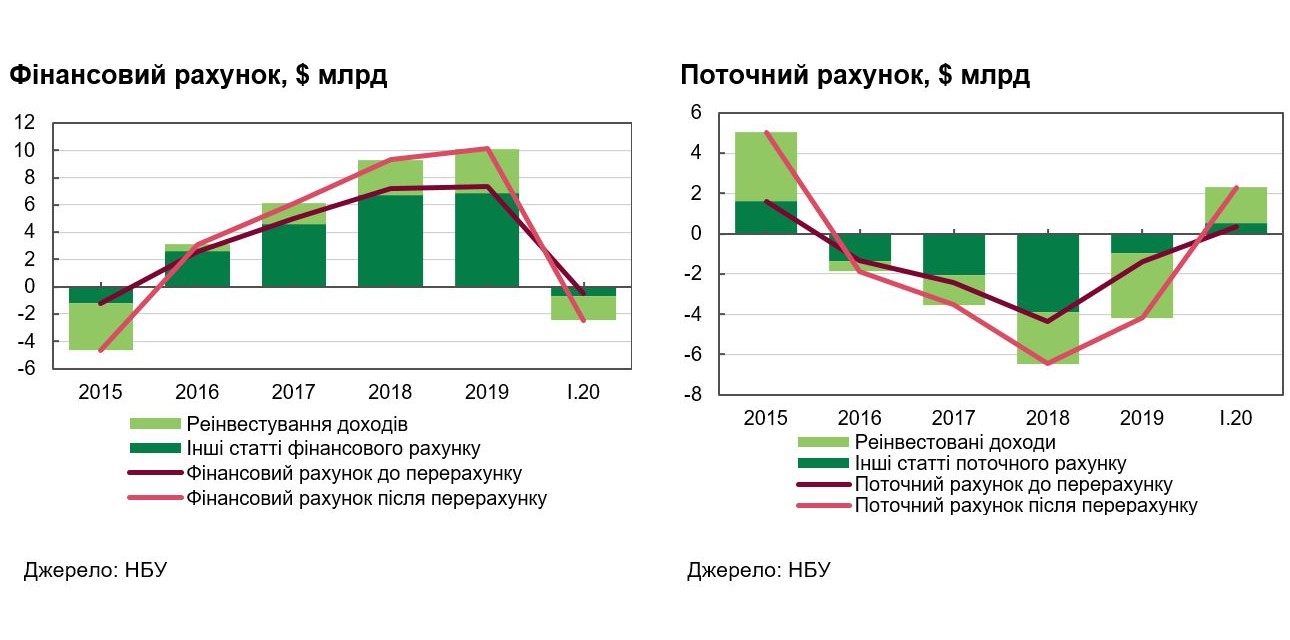

Що саме змінилося в платіжному балансі України?

Як можна побачити з отриманих даних істотно змінилися показники поточного та фінансового рахунку. Через від'ємні значення реінвестованих доходів у 2015 та 2020 роках профіцит поточного рахунку збільшився, а в часи макроекономічної стабільності та, відповідно, додатних значень реінвестованих доходів упродовж 2016-2019 років дефіцит поточного рахунку розширився. Чи спростовує таке збільшення дефіциту попередні висновки щодо стійкості зовнішньої позиції України? Ні, оскільки на відповідні величини збільшилися і показники прямих іноземних інвестицій. А як відомо, саме вони є надійним та стійким джерелом фінансування дефіциту поточного рахунку.

Загалом реінвестовані прибутки в Україні упродовж 2016–2019 років оцінюються в $2,7-3,9 млрд щороку. Як видно на графіку, вони добре корелюють із загальними фінансовими результатами підприємств по країні: криза 2014–2015 років мала наслідком від'ємний фінансовий результат, а починаючи з 2016 року макроекономічна стабілізація сприяла його покращенню та, відповідно, зростанню реінвестованих прибутків підприємств з іноземним капіталом.

Фінансові результати та реінвестовані прибутки підприємств, $ млрд

Зазначимо, що здійснений Національним банком України перегляд методології був проведений у межах співпраці із Державною службою статистики України (ДССУ). Крім того, для створення єдиного джерела даних щодо ПІІ всі функції щодо їх розрахунку та публікації з 2020 року повністю передані НБУ.

Які аналітичні можливості має показник “реінвестовані доходи”?

Здійснений перерахунок удосконалив якість національної статистики та підвищив аналітичні можливості платіжного балансу, зокрема з точки зору аналізу поточного рахунку. Так, глобальні дисбаланси поточного рахунку залишаються найважливішою ціллю аналізу фінансової та макроекономічної політики (Obstfeld, 2012), а поточний рахунок розглядається саме як один з ключових показників поточного стану економіки. Динаміка дисбалансів поточних рахунків у всьому світі тісно пов'язана з розвитком фінансових криз, тому скорочення дефіциту рахунку поточних операцій є необхідною умовою економічного відновлення (Blanchard and Milesi-Ferretti, 2009).

Згідно із Всесвітнім інвестиційним звітом, реінвестовані доходи становлять близько 50% всесвітніх потоків ПІІ, й тому такий показник вкрай важливий. Реінвестовані прибутки відображають колективні настрої іноземних інвесторів та їх схильність до реінвестування. Краще теоретичне та емпіричне розуміння потоків реінвестованих прибутків у рамках ПІІ мають велике значення для політики уряду, яка спрямована на залучення та утримання інвестицій у межах держави.