Вікторія Ліщенко

|

Андрій Блінов

|

|

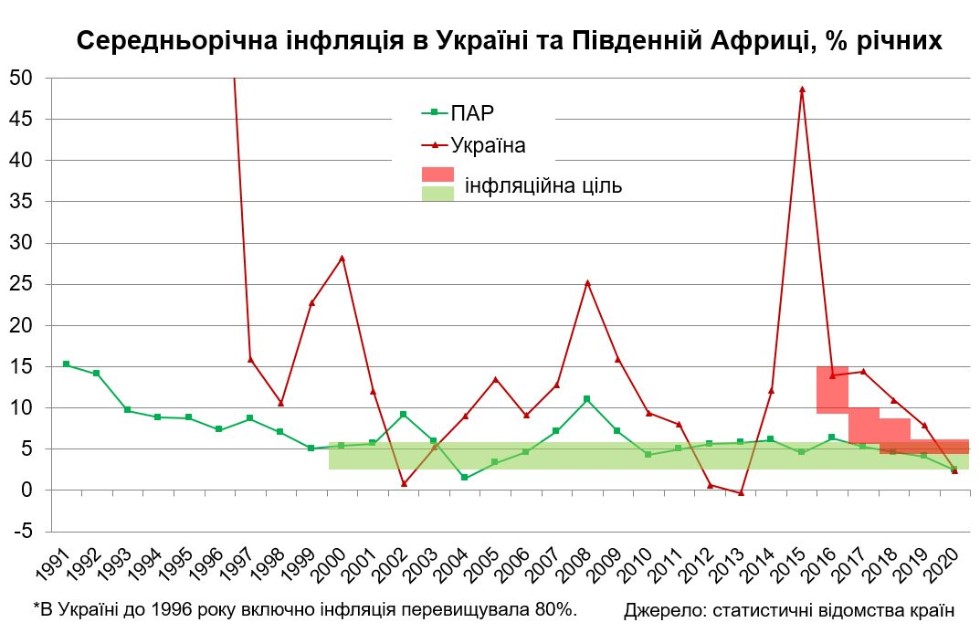

Упровадження ІТ на Півдні Африки формально відбулося 2000 року. Преторія ввела інфляційний коридор на рівні 3–6%. Це стало відповіддю Південноафриканського резервного банку (SARB) – центробанку ПАР – на високу інфляцію 1980-х – початку 90-х. Так, у період 1984–1992 рр. річна інфляція в країні стабільно перевищувала 10%, постійно ризикуючи перейти у галопуючий режим, що спричиняло зниження заощаджень в країні та загрозу економічному зростанню.

Центральний банк ПАР обрав орієнтацію на інфляційне таргетування через прозорість й підзвітність цієї моделі. На той час це був модний експеримент, на який наважились 4 країни англосаксонського світу (Нова Зеландія, Канада, Велика Британія, Австралія), 3 латиноамериканських держави (Чилі, Колумбія, Бразилія), 3 європейських країни (Швеція, Чехія, Польща) та Ізраїль. Зазначимо, що країни, які мають велику частку небагатого населення, на той момент запровадили найширший інфляційний коридор: у Бразилії він становив 2,5–6,5%, а у Південній Африці – 3–6%.

Голова Південноафриканського резервного банку Лесетія Кґаньяґо вважає, що відтоді ПАР була частиною великого міжнародного експерименту у сфері грошово-кредитної політики. Цей експеримент розпочався 1979 року з промови Артура Бернса, який, до речі, народився в австро-угорському Станіславі (тепер це український Івано-Франківськ) та емігрував до США у 10-річному віці разом з сім’єю. У промові під назвою “Страждання центрального банку” Бернс, який майже всі 1970-ті очолював Федеральну резервну систему (ФРС) США, є такі слова: “Якщо розглядати абстрактно, то ФРС мала припинити інфляцію на початковій стадії п'ятнадцять років тому або в будь-який момент, і вона має змогу, щоб закінчити це сьогодні. Будь-коли упродовж цього періоду вона могла обмежити пропозицію грошей і створити достатню напругу на фінансових та промислових ринках, щоб припинити інфляцію. І зробити таке з невеликою затримкою”.

Лесетія Кґаньяґо (Lesetja Kganyago), голова Південноафриканського резервного банку з 1994 року

Це був час сильної нестабільності на фінансових ринках, яка стала наслідком відмови США від “золотого стандарту”, нафтових воєн, фактичного переходу світу на плаваючі валютні курси. Таке спричинило кризу післявоєнної бреттон-вудської міжнародної валютної системи, стимулювало зростання цін у багатьох країнах, навіть у найбільших економіках.

Ця ситуація стала запорукою, аби ціла низка країн розробила кроки щодо майбутнього експерименту по дотриманню низької сталої інфляції. Першою ластівкою стала Нова Зеландія у 1990 році з коридором 1–3%.

У Південної Африки була своя особливість. Це режим апартеїду, який тривав до 1994 року. Саме після його скасування та обрання президентом Нельсона Мандели корінне населення отримало реальний доступ до освіти, державних посад, усіх можливостей вести бізнес. Були скасовані міжнародні санкції проти ПАР, що спричинило приплив іноземних інвестицій. Фактично лише після цього стало можливим готувати перехід до нового монетарного режиму.

Загалом Лесетія Кґаньяґо виділяє три основних уроки з 20-річного досвіду ІТ у ПАР.

Перший урок пов’язаний з “моральною проблемою Артура Бернса”: у того був шанс перевести США на колії низької інфляції (покинувши ФРС у 1978 році, той пізніше дуже шкодував, що не зробив це). Ключовою критикою ІТ було те, що Південна Африка потребувала монетарної політики, яка би більше стимулювала економічне зростання. Суть цього уроку полягає в тому, що досягти бажаного результату інфляційного таргетування не під силу одній установі, потрібно працювати всім інститутам разом. Як приклад, SARB нічого не міг зробити зі зниженням потужності енергомереж країни. Додавання цілі економічного зростання чи зайнятості Кґаньяґо вважає тим, що принесе мало користі. Він аргументує це схильністю південноафриканської економіки до стагфляції і тим, що проблеми структури економіки й занятості в ПАР набагато більші, ніж власне монетарні. Наприклад, коли в економіці був бум, безробіття все одно залишалося на рівні понад 20%.

Другим уроком є те, що куди важливіша відсутність різких коливань цін, а не сам середній рівень інфляції. Менш волатильна інфляція і є результатом політики ІТ незалежних центробанків. А загалом індекси споживчих цін у світі гальмується в силу глобалізації та появи нових виробництв з низькими затратами; вони зробили багато товарів дешевшими. Подивіться на Туреччину, з ПАР купа схожого: країна з середнім доходом, великий імпортер нафти, економічне зростання до коронавірусу було теж менше 1%. Але у Турецькій Республіці середня інфляція 11,6% при цілі 5%, а у Південній Африці – 5% при цілі 3–6%. У чому принципова різниця? У незалежності центробанку. Турецький президент може його легко зняти з посади і диктувати політику, в ПАР це зараз неможливо.

Третій урок полягає у боротьбі з міфом, що інфляційне таргетування – це для багатих країн. Воно ніби неприйнятне для країн, що розвивається, як Південна Африка. Насправді інфляційне таргетування широко використовується в країнах, що розвиваються. Саме такі країни власною практикою довели, що терпіти інфляцію – це не те, що не призводить до розвитку країни, а навпаки – створює нестабільність. Зараз у світі 11 розвинутих держав, що використовують монетарний режим ІТ. Але водночас є ще близько 25 держав, що відносяться до списку країн, що розвиваються. Перші ставлять інфляційну ціль 2%, решта – дещо вище, переважно 3% чи 4%. Досягти цільового показника інфляції можна буквально за 2–3 роки, було би бажання.

Новий урок, на який безумовно чекає світ, і зокрема ПАР – чи можна використовувати грошове розширення як важіль вирішення проблем. Голова Південноафриканського резервного банку схиляється до того, що QE-програми для його країни не мають сенсу, бо вільні гроші насамперед підуть на ринок державних облігацій та майже прямого дефіциту бюджету. Також буде мати місце скорочення термінів боргу. Водночас високі дефіцити бюджету (в ПАР вони заплановані на рівні 14,6% ВВП у 2020 році, 9,3% у 2021-му та 7,7% у 2022-му) означатимуть, що прийдеться підтримувати досить високі ставки по довгостроковим інструментам, аби стимулювати заощадження.

Південна Африка далека, визнає Кґаньяґо, від проблеми нульових ставок. У ПАР нема такої частки населення похилого віку, яке природньо схильне до споживання, як в Японії чи Старій Європі. Загалом ринки, що розвиваються, мають свої особливості інфляційного таргетування, тому не завжди потрібно апріорі використовувати досвід розвинутих країн, а варто запозичувати лише ті елементи, які матимуть ефективність саме для окремо взятої економіки. Це і є гнучке інфляційне таргетування.

[1] Текст складений на основі промови Лесетія Кґаньяґо в Університеті Преторії 12 серпня 2020 року: https://www.bis.org/review/r200813b.pdf