Наталія Задерей

|

|

За останні чотири роки в Україні принципово змінився підхід до банківського регулювання та нагляду. Як відбувались ці зміни і чому без них неможливий подальший розвиток здорової банківської системи

До початку світової кризи 2008 року нагляд за банками відбувався за принципом перевірки на відповідність регуляторним вимогам (compliance based supervision) — для наглядовців головне було, щоб банки відповідали певним формальним критеріям, наприклад, виконували нормативи достатності капіталу. Криза 2008 року показала недосконалість такого підходу: з’ясувалось, що за несприятливого збігу обставин навіть справді добре капіталізований американський банк може швидко перетворитись на неплатоспроможний. До того ж банки навчились штучно прикрашати звітність за допомогою набору маневрів (ця практика у світі отримала назву window-dressing).

Трохи оговтавшись від катастрофічних наслідків кризи, весь прогресивний світ почав переходити на нагляд на основі ризиків (risk based supervision). Тобто запроваджувати перспективний (forward looking) підхід, за якого важливо не тільки, чи виконує банк нормативи сьогодні, а й чи є прийнятним його профіль ризику для того, щоб виконувати нормативи у найближчому майбутньому. Уже в 2009–2010 роках провідні регулятори почали проводити стрес-тестування банків, приділяти увагу структурі власності банків, корпоративній культурі, політиці винагород.

В Україні ж і після кризи 2008–2009 років зберігся старий підхід. Хоча тоді чимало банків серйозно постраждали через надто ризикову політику у попередні роки і почали накопичувати проблеми як снігова куля. Але формально виконувати нормативи усе ж спромагалися. Звісно, тривожні дзвінки лунали один за одним: відбулися масові дефолти як роздрібних, так і корпоративних позичальників, західні банківські групи залишали ринок. Водночас пов’язане кредитування, кредитування держбанками підприємств політично впливових осіб, концентрація на великих позичальниках та на окремих галузях лише набирали обертів. Поодинокі банки виводилися з ринку, але загалом у всіх причетних до сектору ще була свіжа пам’ять про інвестиційний бум 2005–2008 років і сподівання, що проблеми якось самі собою вирішаться.

Американський регулятор зрозумів, що window-dressing працює лише до певної межі ще у 2008 році на прикладі банку Lehman Brothers. В Україні ж пружина прихованих проблем вистрілила у 2014 році. Політична криза, анексія Криму, початок конфлікту на Донбасі й спровоковані ними економічні проблеми призвели до того, що банкам більше не вдавалось маскувати накопичені дисбаланси. Почастішали випадки невиконання банками зобов’язань перед клієнтами і порушення економічних нормативів.

Закривати очі на проблеми уже було неможливо. Тому в 2015 році розпочалася наймасштабніша для України ретельна діагностика якості активів та достатності капіталу 60 найбільших банків. На першому етапі виїзним наглядом була здійснена перевірка якості активів та достатності сформованих під них резервів. На другому етапі отримані дані були включені в розрахунок потреби в капіталі в рамках стрес-тестування.

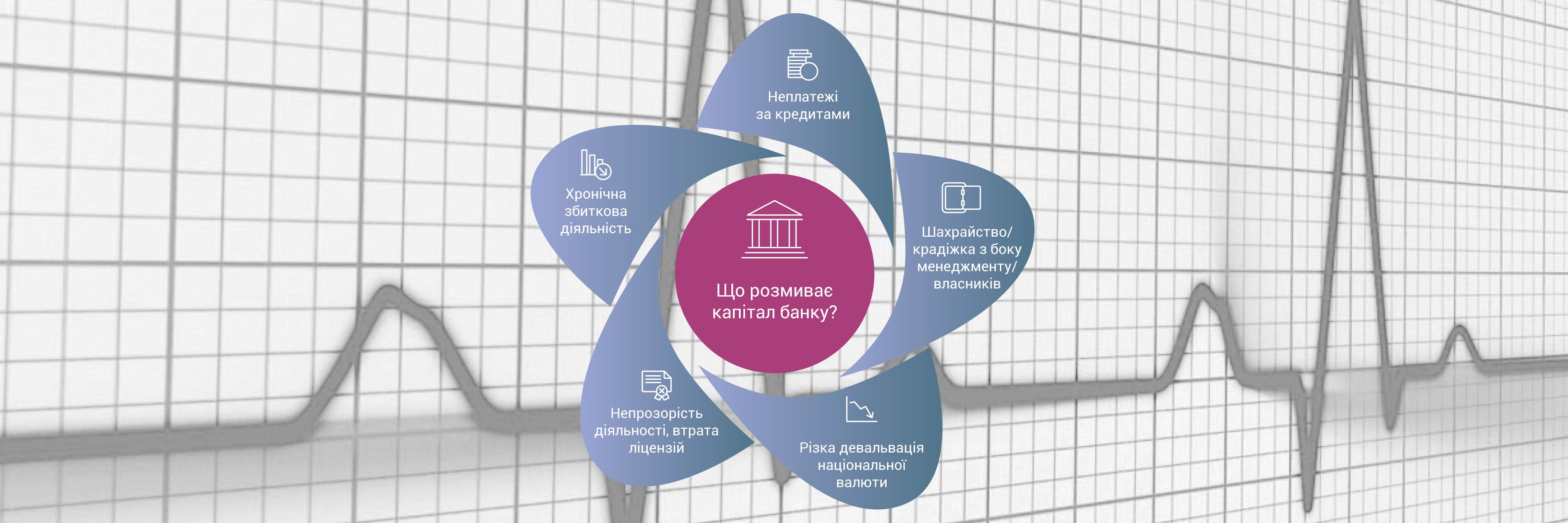

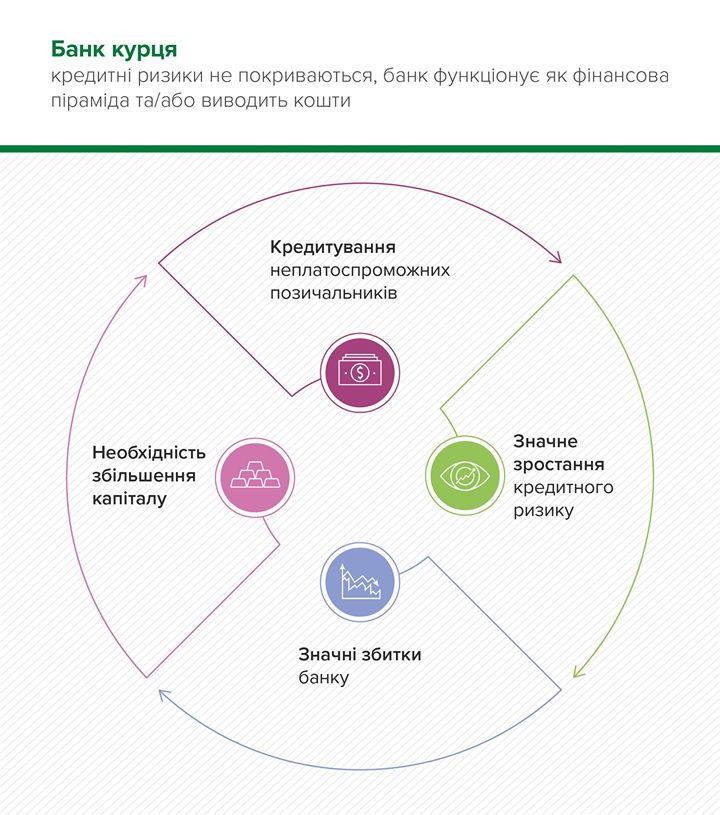

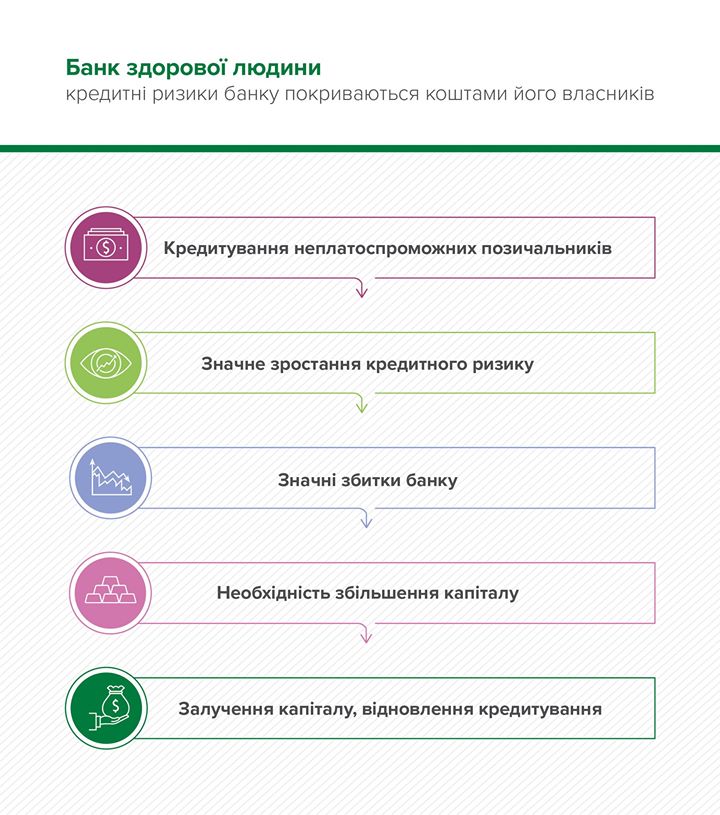

Чому капіталізація для банку понад усе? Маючи достатньо капіталу, фінустанова здатна покрити збитки, наприклад, від неповернення кредитів і ризикує коштами акціонерів, а не клієнтів. Якщо банк не має достатньо капіталу, щоб покрити збитки, він може штучно завищити якість активів, формально зберегти відповідність нормативам, але фактично перетворитись на фінансову піраміду. Коли старі депозити повертаються за рахунок нових, і ресурсів для кредитування економіки у банку насправді немає.

Діагностичне обстеження показало проблеми системи у високій роздільній здатності. Чимало банків мали значну концентрацію кредитного портфеля на великих позичальниках, окремих галузях, регіонах, на кредитуванні в іноземних валютах. Надавали кредити компаніям з поганим фінансовим станом, зокрема пов’язаним особам на неринкових умовах.

Тобто відповідність регуляторним вимогам часто була за формою, а не за суттю. Ретельний аналіз у межах діагностики подеколи виявляв у банків від’ємний регулятивний капітал, тобто фактичну нестачу капіталу для покриття навіть тих ризиків діяльності, які уже реалізувались (непрацюючих кредитів).

За результатами проведеної у 2015–2016 роках діагностики з’ясувалось, що лише 21 банк з 60 найбільших не потребував докапіталізації. Решта мали гостру потребу в капіталі. Для них були складені трирічні плани поступового виходу на показники адекватності регулятивного капіталу 0%, 5%, 7% і 10%. Насамперед банк повинен був покрити нестачу у капіталі, виявлену за результатами перевірки якості активів.

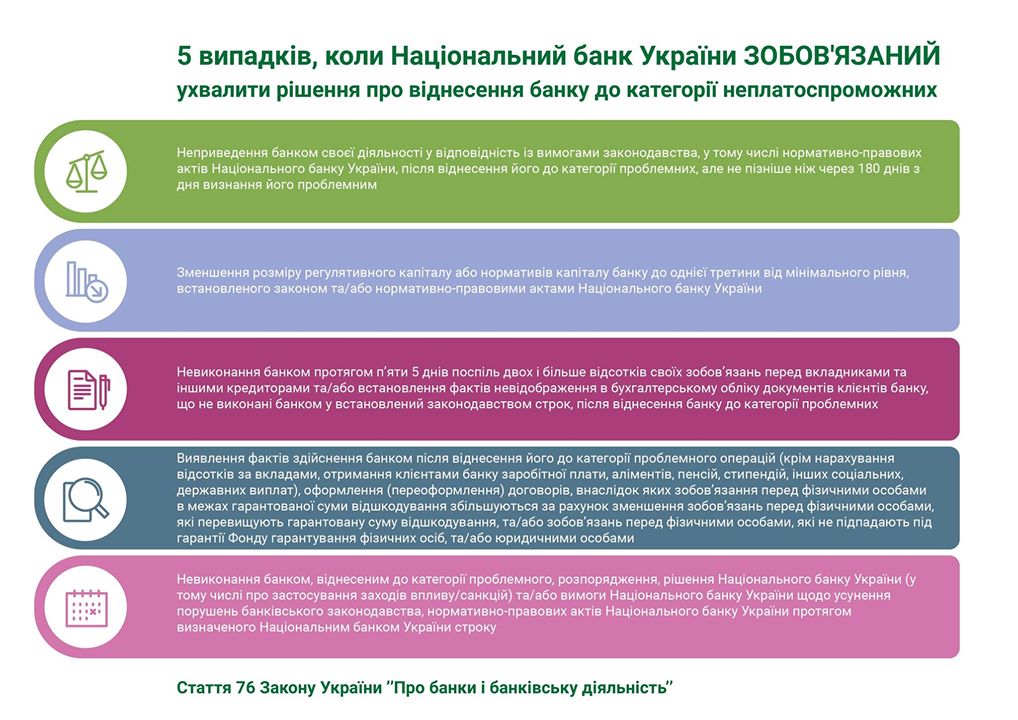

Як поступка власникам банків, строки виконання планів кілька разів переносились. Але зрештою виконати взяті на себе зобов’язання змогли не всі. Загалом через недостатність капіталу у 2015–2017 роках було визнано неплатоспроможними близько 15 банків (у решти на перший план виходили втрата ліквідності, порушення законодавства з питань фінансового моніторингу, непрозора структура власності тощо). Взагалі стаття 76 Закону України «Про банки і банківську діяльність» передбачає п’ять підстав для визнання банку неплатоспроможним.

Діагностичне обстеження також показало нагальну потребу в удосконаленні регулювання та нагляду. А саме перехід на нагляд на основі ризиків, вдосконалення підходу до оцінки кредитного ризику з огляду на виявлені в процесі діагностики незадовільні практики (надмірне покладання на ненадійні застави, як-от майнові права, недостовірне відображення кількості днів простроченої заборгованості, використання перекредитування для штучного покращення категорії якості кредиту).

Результатом стали такі нововведення:

для забезпечення коректного розрахунку капіталу відповідно до найкращих світових практика у 2016 році було ухвалене та з 3 січня 2017 року стало обов’язковим для виконання «Положення про визначення банками України розміру кредитного ризику за активними банківськими операціями»;

впровадження Процесу наглядової оцінки (SREP), у межах якого ретельно аналізується профіль ризику банку з огляду на достатність капіталу, ліквідності, якість корпоративного управління, життєздатність бізнес-моделей. Для реалізації принципу пропорційності у нагляді у 2016 році була здійснена категоризація банків за їх важливістю для системи, вперше були проаналізовані бізнес-моделі банків;

запровадження щорічної оцінки стійкості банків (стрес-тестування) з 2018 року;

налагоджена система ідентифікації пов’язаних з банками осіб, проведена діагностика активних операцій із залученням провідних незалежних аудиторів та реалізовані програми зменшення обсягу пов’язаного кредитування. У підсумку проблема кредитування пов’язаних осіб перестала бути системною. Змінені регуляторні вимоги з тим, щоб зробити кредитування пов’язаних осіб максимально незручним та невигідним для банків (за певних порогових значень вимоги до пов’язаних осіб вираховуються з капіталу);

налагоджений аналіз найбільших боржників банків. З огляду на таку особливість вітчизняного ринку, як концентрація на великих позичальниках, здійснюється постійний моніторинг фінансової спроможності таких компаній;

повністю змінено підхід до інспекційних перевірок: банки перевіряються відповідно до їх важливості для системи та профілю ризиків визначеного в рамках SREP, процес відбувається прозоро, відповідно до заздалегідь оприлюдненого графіку;

запроваджене макропруденційне регулювання, метою якого є запобігання загрозам не тільки для окремих банків, а й для стабільності системи в цілому.

Разом з прискіпливою увагою до прозорості структури власності, якості корпоративного управління, ділової репутації менеджменту та власників банків, збільшеним обсягом розкриття інформації банками всі ці реформи наблизили регулювання та нагляд до світових стандартів. Хоч зміни відбувалися і в несприятливий період та мали болісні наслідки, вони дозволили закласти фундамент для стійкого розвитку банківської системи у майбутньому.