Андрій Даниленко

|

|

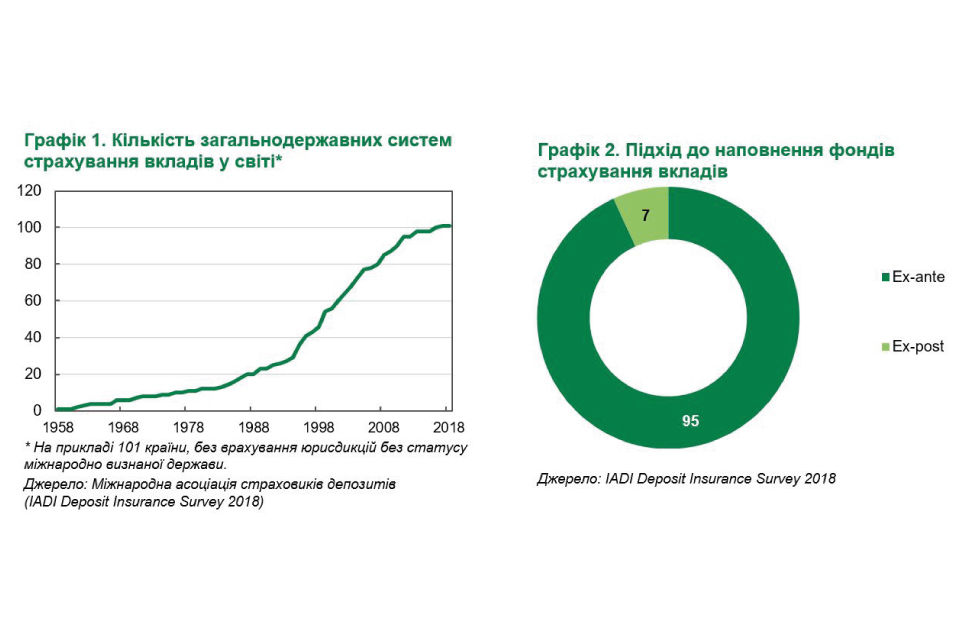

Людство швидко звикло до національних систем страхування банківських вкладів. І вже мало хто пам’ятає, що буквально 30 років тому таких загальнодержавних систем майже не було.

Першій системі страхування вкладів на національному рівні виповнилося лише 95 років. Вона була створена у Чехословаччині у 1924 році. До цього часу діяли лише приватні установи, які пропонували свої послуги окремим банкам і діяли на регіональному рівні. Створення державної Федеральної корпорації страхування депозитів США у 1933 році у відповідь на Велику депресію, здавалося, повинно було стати важливим кроком для поширення практики гарантованих державою сум депозитів. Але не стало – після Другої світової війни лічені країни світу мали такі системи. Пізніше, у 1960–1970 роках, вони запрацювали у Канаді, Фінляндії, Індії, Норвегії, ФРН, Нідерландах, Японії та на Філіппінах.

По-справжньому масштабне поширення загальнодержавних систем страхування вкладів спостерігалося вже після хвиль фінансової кризи 1997–1999 років (азійської та латиноамериканської). Це було наслідком усвідомлення руйнівної дії таких фінансових цунамі на заощадження домогосподарств та одночасно – на рівень доходів населення.

Держави почали гарантувати певні суми вкладникам банків, оскільки порахували, що так дешевше для них самих. Дешевше, ніж масштабна паніка, коли люди одночасно намагаються зняти всі свої кошти з рахунків, вишиковуючись у довжелезні черги перед відділеннями. Адже починають панікувати навіть ті громадяни, хто не має коштів у банках. Негативний психологічний ефект здатний знищити навіть стабільні фінансові установи: вони тримають лише невелику частину активів у ліквідній формі, придатній для швидкого перетворення на гроші для виплати вкладникам. Решта активів є середньо- та довгостроковими малоліквідними (наприклад, кредитами), які важко оперативно продати за гроші. Якщо це вдається, то лише зі значною знижкою.

Моральні ризики, пов’язані із системою страхування вкладів

Засадничо діяльність систем страхування вкладів пов'язана передусім з моральними ризиками (moral hazard).

З одного боку, це моральний ризик вкладника: усвідомлюючи гарантований захист депозитів з боку держави, клієнти можуть почати розміщувати кошти під високий відсоток у ненадійних банках із ризиковою поведінкою. Це обмежує дисциплінуючий вплив ринку й підтримує ризикові банки "на плаву" всупереч логіці конкуренції. Що вища гарантована сума, то слабша мотивація вкладників пересвідчуватись у надійності банку, якому довірені кошти. Знайома ситуація на нашому ринку, чи не правда?

З іншого боку, ненадійні банки матимуть додатковий стимул до ризикованих операцій, оскільки відповідальність за роздрібні вклади бере на себе фонд гарантування вкладів.

Для обмеження цих ризиків світова практика напрацювала два рішення:

• встановлення гарантії на рівні, достатньому лише для захисту роздрібних вкладників (пересічних домогосподарств). Аргументація тут така: сучасний фінансовий світ є досить складним, і переважна частина людей не може зробити поінформовані і зважені рішення щодо розміщення своїх заощаджень. Тому їх захищає держава, яка через регулятора (центробанк або спеціальну установу) наглядає за фінансовим сектором. А от великі внески розміщуються їх власниками на свій розсуд; ці люди багаті, а тому повинні усвідомлювати всі можливі ризики;

• забезпечення залежності внесків банків до фонду гарантування від рівня ризиків цього банку (диференційованих ризик-орієнтованих). Тобто більш ризикові банки повинні робити більший внесок до фонду.

Інший ризик – нездатність самого фонду страхування вкладів впоратися з масштабною банківською кризою і допомогти банкам, коли вони найбільше цього потребують. У 1985 році через банківську кризу в США (криза ощадно-кредитних установ) збанкрутували приватні страховики депозитів у штатах Огайо та Меріленд. Тому зараз більшість фондів страхування вкладів належать державі та мають можливість отримати позику від держави в умовах кризи.

Викликом можуть стати спроби окремих банків скористатися стабільністю системи загалом, коли більшість установ є членами системи страхування вкладів, і залишитися поза її межами. З огляду на це у сучасних системах страхування обов'язковою є участь усіх банків.

Повноваження системи страхування вкладів у світовій практиці

У світі існує 4 основних моделі систем страхування вкладів з точки зору повноти повноважень:

• "платіжна каса" (Pay-box) – це базова модель, яка довгий час була найпоширенішою. Вона передбачає обмеження ролі фондів страхування вкладів виключно збиранням коштів та виплатами вкладникам неплатоспроможних банків;

• "платіжна каса плюс" (Pay-box Plus) – "просунутіша" модифікація попередньої моделі, коли фонд страхування вкладів отримує певні додаткові функції, зокрема у контексті виведення банків з ринку;

• "мінімізатор збитків" (Loss Minimizer) – фонди беруть активну участь у виборі найменш витратного способу виведення банків з ринку;

• "мінімізатор ризиків" (Risk Minimizer) – тут передбачені найбільші повноваження для фондів: оцінка та управління ризиками, інструменти раннього втручання у проблемні банки та вирішення їхньої подальшої долі; водночас ця модель ставить високу планку вимог до фонду, насамперед до інституційної та кадрової спроможності.

Автор не виявив залежності повноти мандату системи страхування вкладів від рівня розвитку економіки1. Водночас у світі спостерігається тенденція до поширення складніших моделей з розширеними повноваженнями фондів страхування. Це розширення відбувалося за такою логікою: фонди повинні відшкодувати кошти вкладникам неплатоспроможних банків, тому вони повинні мати можливість компенсувати свої витрати за рахунок цих банків (або запобігти їхньому банкрутству). Тому вони дедалі частіше отримують повноваження надавати позики банкам, щоб допомогти їм уникнути банкрутства, або продавати їх загалом (чи їхні активи окремо) для відшкодування витрат на виплати вкладникам.

На сьогодні для європейських систем страхування вкладів визначальними дороговказами є Директива ЄС про схеми гарантування депозитів (DGS від 2014 року) та ключові принципи ефективних систем страхування вкладів Міжнародної асоціації страховиків депозитів (IADI). Ці документи побудовані на засадах: (а) охоплення системами гарантування усіх кредитних установ, (б) формування фондів ex-ante за рахунок диференційованих внесків, (в) страхування вкладів до певної суми, (г) виключення з покриття страхуванням пов'язаних з банками осіб та інших осіб, які можуть самі оцінити ризики (наприклад, інших фінансових установ), (ґ) обов'язковості завчасного інформування вкладників про покриття (чи непокриття) їхніх коштів у банку.

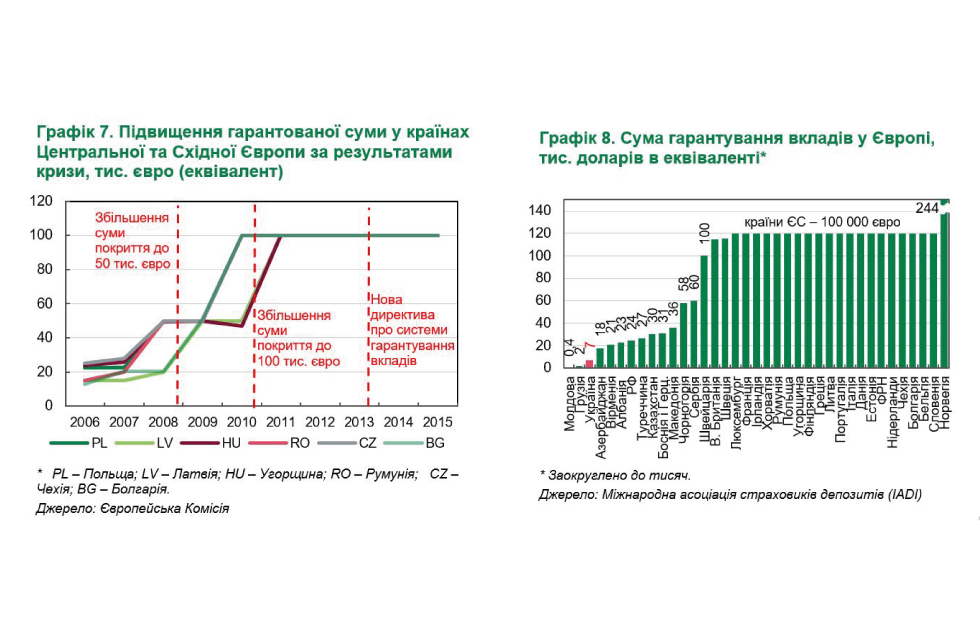

За нормами ЄС гарантуються депозити на суму до 100 тисяч євро. В окремих випадках (наприклад, надходження грошей від продажу житла) ця сума може бути тимчасово збільшена.

Український підхід

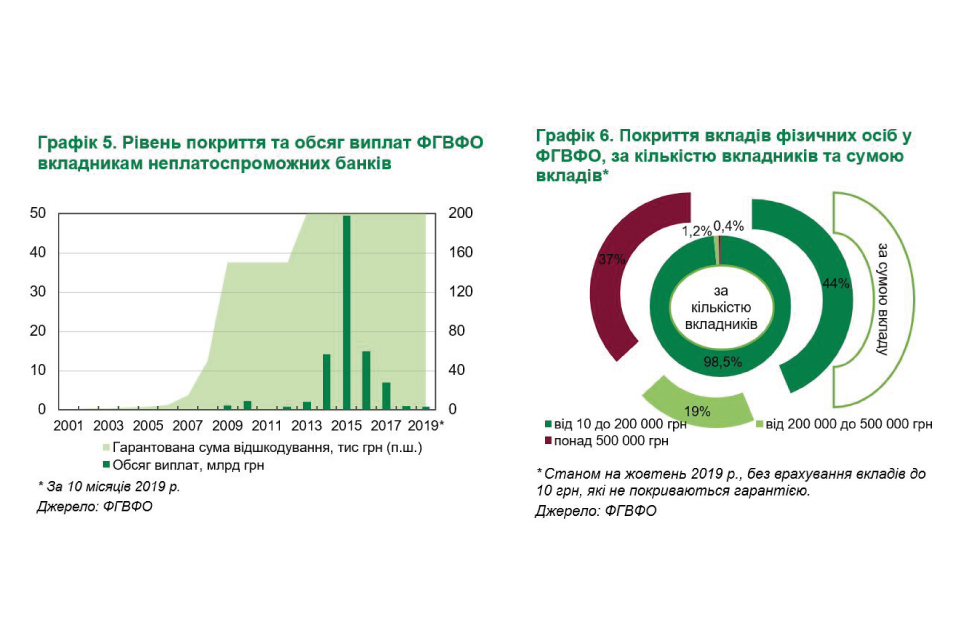

Система страхування вкладів в Україні пройшла значний еволюційний шлях, зокрема під впливом криз. Фонд гарантування вкладів фізичних осіб (ФГВФО) був створений у 1998 році, тоді розмір гарантованої суми вкладу становив 500 грн. Пізніше ця сума декілька раз підіймалася, поки у 2012 році не була зафіксована на рівні 200 тисяч гривень (гарантована сума на одну особу в одному банку, незалежно від кількості рахунків у цьому банку), що на той момент відповідало майже 20 тисячам євро.

Перші випробування система гарантування вкладів пройшла у 2001 році, коли був виведений з ринку банк "Слов’янський", а пізніше того ж року – банк "Україна". Під час кризи 2008–2010 років було визнано неплатоспроможними 24 банки і виплачено 3,61 млрд грн. Криза 2014–2017 років стала набагато масштабнішим викликом, коли кожен другий з понад 180 банків був виведений з ринку. Найбільш шоковим з точки зору виплат став 2015-й, коли Фонд відшкодував вкладникам 49,5 млрд грн. У 2014–2015 роках виводилося по 33 банка щорічно.

Загальна сума виплат ФГВФО вкладникам неплатоспроможних банків за час його роботи станом на початок жовтня 2019 року склала майже 90 млрд гривень.

Система гарантування виконала свою функцію, і масштабної паніки вкладників не сталося. Водночас значний відплив депозитів фізичних осіб – як гарантованих, так і негарантованих – все ж відбувся.

НБУ був змушений запроваджувати обмеження на зняття коштів з рахунків, причому жорсткіші – для рахунків в іноземній валюті. Така ситуація склалася у значній мірі під впливом факторів поза межами контролю ФГВФО: військово-політична ситуація, девальвація, економічна та фінансова криза, виведення неплатоспроможних банків з ринку. Девальвація гривні обумовила "переростання" рахунками у інвалюті меж гарантованих сум і одночасно підвищила купівельну спроможність відповідних коштів. Це мотивувало вкладників знімати кошти насамперед з валютних рахунків й вкладати їх в інші активи, наприклад нерухомість. Тому за кризові 2014–2016 роки дві третини валютних вкладів залишили систему (у доларовому еквіваленті) проти третини у гривні.

З 2012 року ФГВФО отримав повноваження виводити банки з ринку, а у 2015-му цей мандат був посилений. Отже, Фонд став "мінімізатором втрат", який повинен був реалізовувати активи неплатоспроможних банків для покриття втрат в умовах економічного падіння. Крім того, активи неплатоспроможних банків були дуже низької, часто сміттєвої якості. На це накладалися фактори великого обсягу цих активів та низька стартова інституційна спроможність ФГВФО на новому напрямку діяльності. Разом це обумовило невисокі результати відшкодування коштів через реалізацію активів.

У 2016 році було створено консолідований офіс з продажу активів банків, що ліквідуються, а з 2017-го активи банків реалізуються через систему ProZorro. ФГВФО зміг продати один неплатоспроможний банк, для двох створив перехідні банки, частину активів та зобов'язань чотирьох передано на користь приймаючого банку. Показники продажів активів неплатоспроможних банків також покращилися, від 1 млрд грн у 2015 році до 7,1 млрд грн за 10 місяців 2019 року, чому сприяло також покращення загальної економічної динаміки.

Була юридично посилена відповідальність колишніх власників та керівників неплатоспроможних банків. Для кількох банків проведено спеціальний комплексний аудит для виявлення порушень, було порушено кілька справ проти колишніх власників. Утім, успіх цієї діяльності залежатиме від підвищення ефективності судової системи.

З 2017 року дія системи гарантування вкладів поширилася на фізичних осіб-підприємців. Поступово скорочується термін початку відшкодування вкладникам (на момент створення ФГВФО відшкодування повинно було розпочатися за законом не пізніше ніж за 3 місяці; на сьогодні термін скорочено до 20 робочих днів). Посилюється моніторинг ризиків проблемних банків на ранніх етапах.

Водночас для покриття витрат на відшкодування вкладникам неплатоспроможних банків ФГВФО змушений був залучити позики НБУ та Мінфіну (майже 80 млрд грн). Борг перед НБУ було погашено, здійснено виплати Міністерству фінансів (понад 41 млрд грн). Проте залишок боргу перед Мінфіном перевищує 49 млрд грн, а відсотки, які за ним ще треба сплатити, становлять понад 67 млрд грн.

Ця проблема вимагає системного вирішення до того, як може бути ухвалене рішення про підвищення гарантованої суми відшкодування депозитів.

Як підвищити ефективність ФГВФО

Це може відбутися через реалізацію восьми принципів.

1. Україна рухається шляхом євроінтеграції, отже адаптація європейських норм, зокрема DGS, є дороговказом.

2. Усі банки повинні стати учасниками системи гарантування вкладів. Це означає включення до системи гарантування Ощадбанку найближчим часом, а згодом, після забезпечення адекватного регулювання та нагляду, також й кредитних спілок.

3. Борги ФГВФО перед Мінфіном повинні бути реструктуризовані, це дозволить відновити платоспроможність Фонду. Спосіб фінансування системи гарантування повинен забезпечувати її довгострокову стабільність за нормальних та кризових ситуацій. Одним з елементів рішення повинен стати повноцінний перехід до ризик-орієнтованих внесків банків.

4. ФГВФО варто регулярно проводити аналіз (стрес-тест) власних інформаційних систем щодо підготовки до кризових ситуацій.

5. Може бути розширений перелік суб'єктів, чиї вклади гарантуються, наприклад, за рахунок включення малих підприємств. Це відповідає європейській практиці.

6. Необхідно створити ринок непрацюючих кредитів для спрощення і пришвидшення реалізації активів неплатоспроможних банків.

7. Робота правоохоронних органів та судів із захисту прав вкладників та кредиторів повинна стати більш ефективною. Це допоможе долати наслідки недобросовісних дій керівників та власників неплатоспроможних банків.

8. Нарешті, розмір покритих гарантією вкладень повинен поступово зростати. Якщо буде ухвалене рішення про підвищення до рівня ЄС (100 тис. євро), то варто таке робити у кілька етапів, як це відбувалося у країнах Центральної Європи. Такі етапи доречно розподілити на 7–10 років, що дозволить синхронізувати підвищення гарантованої суми та зростання доходів. Причому і вкладники, і банки повинні знати про графік збільшення заздалегідь. Це дасть можливість фінансово підготуватися до змін як банкам, так і ФГВФО, а для вкладників це означає сплеск позитивних економічних очікувань.

Джерело: https://minfin.com.ua/ua/deposits/articles/kakoe-buduschee-u-sistem-garantirovaniya-vkladov/

-------------------------------------------------------------------------------------------------------------------------------

1Еволюція системи гарантування вкладів в Україні до світових стандартів: макропруденційний аспект

Андрій Даниленко, Вісник Національного банку України, 2017, № 242, с. 16