Олена Тригуб

|

|

Референдум у Великобританії 23 червня 2016 року став доленосним для майбутнього глобальної фінансової індустрії. Неочікувано більшість населення Сполученого Королівства проголосувала за відмову від членства в ЄС. У березні 2017 року британський прем’єр-міністр Тереза Мей надіслала Європейській раді офіційний лист з повідомленням про вихід Великобританії згідно зі ст. 50 Договору про Європейський Союз, більш відомого як Лісабонський договір. І відтоді понад два роки тривало узгодження процедури брекситу. Британський парламент неодноразово відхиляв проект угоди, що визначає, на яких умовах Британія має покинути ЄС.

У травні 2019 року під час виборів представників Великої Британії до Європарламенту найбільшу підтримку отримала Brexit Party. А у жовтні 2019 року Рада Європи, щоб уникнути сценарію “жорсткого брекситу”, відклала вихід Великої Британії ще на 3 місяці – до 31 січня 2020 року. Цього разу остаточно: лютий 2020-го Туманний Альбіон зустрів уже за межами ЄС.

Що ж стало причиною таких гострих дискусій та неспроможності знайти консенсус упродовж трьох років після референдуму? Яка роль індустрії фінансових послуг у цих процесах?

Фінансовий сектор Великобританії є одним із найрозвиненіших у світі. Становлення Лондона як провідного фінансового центру розпочалося ще у ХІХ столітті, коли він перехопив лідерство в Амстердама. Цьому сприяло зміцнення позицій Великобританії у міжнародній торгівлі, розвиток ринку цінних паперів, збільшення кількості банків, посилення їхньої присутності в регіонах країни, налагодження між ними тісної співпраці й ефективної системи кореспондентських відносин. Наприкінці ХІХ ст. Лондон став головним розрахунковим центром Європи. У першій половині ХХ ст. до ІІ Світової війни Лондон вважався промисловою та фінансовою столицею світу, а фунт стерлінгів домінував у міжнародній валютній системі.

Поштовх ринку євровалют

Новий етап стрімкого розвитку Лондона як фінансового центру припадає на 1960-70-ті роки і пов'язаний із виникненням ринку євровалют, Передумовою для його появи стала реалізація плану Маршалла, згідно з яким країнам Західної Європи надавалась фінансова допомога для повоєнної відбудови економіки. Для захисту інтересів інвесторів та реципієнтів інвестицій у європейських країнах операції в іноземній валюті підпадали під режим пільгового валютного та податкового регулювання. Це давало можливість встановити вигідніші умови кредитування та оформлення депозитів в іноземній валюті, особливо на міжбанківському ринку європейських країн. Тому з часом на рахунках європейських банків накопичились значні обсяги іноземної валюти, насамперед доларів США. А іноземна валюта, що була предметом таких угод на фінансових ринках за межами країни її емісії, отримала назву “євровалюта”. Найактивніше ринок євровалют розвивався у столиці Великобританії, де в той період здійснювалось близько 80% загального обсягу операцій з євровалютами.

Бурхливий розвиток ринку євровалют сприяв появі у Лондонському Сіті значної кількості фінансових посередників. Маючи зручну й розвинуту інфраструктуру, сприятливе середовище для ведення бізнесу, давні традиції у підготовці високоякісних кадрів для індустрії фінансових послуг, британська столиця приваблювала компанії зі всього світу відкривати свої представництва, філії або ж створювати дочірні установи.

На формування та популярність Лондона як світового фінансового центру великою мірою вплинуло й приєднання Туманного Альбіону до єдиного європейського економічного простору. Шлях Великої Британії до ЄС був таким же непростим, як і вихід з об’єднання. Лише з третьої спроби, 1 січня 1973 року, Великобританії вдалося стати членом Європейського економічного співтовариства (ЄЕС). Саме ж ЄЕС засноване у 1957 році на основі Римського договору між ФРН, Францією, Італією, Бельгією, Нідерландами та Люксембургом.

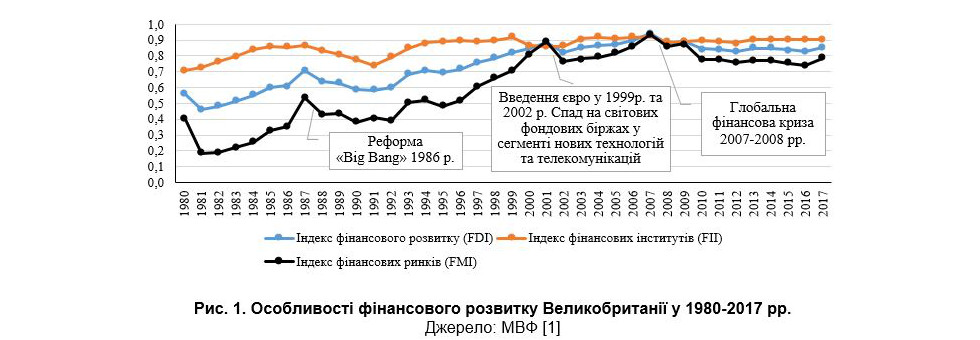

У жовтні 1986 року уряд Тетчер ініціював реформу Лондонського City, що отримала в історії назву ‘Big Bang’ (“Великий вибух”). До цієї події Лондон вже випав з числа лідерів серед світових фінансових центрів, безнадійно програючи Нью-Йорку. Навіть акції відомих англійських компаній часто-густо продавались за кордоном. Реформа ‘Big Bang’ сприяла дерегуляції британських фінансових ринків, ініціювала перехід до електронної системи торгівлі на Лондонській фондовій біржі, що значно посилило інвестиційну привабливість Великобританії та вивело британський фінансовий сектор на якісно новий рівень розвитку. Підтвердженням цьому є суттєве зростання індексу фінансових ринків, індексу фінансового розвитку та індексу фінансових інститутів – спеціальних показників, що характеризують глибину розвитку фінансового сектору, ефективність фінансових інститутів та фінансових ринків, доступ до фінансових послуг у різних країнах світу (рис. 1).

На рис. 1 для ідентифікації країн з найвищим рівнем фінансового розвитку використано дані індексу фінансових інститутів (Financial Institutions Index, FII) та індексу фінансових ринків (Financial Markets Index, FMI) у розрізі різних країн світу. Ці показники розраховуються експертами МВФ на щорічній основі. За своєю природою показники FII та FMI є агрегованими індексами. Вони дозволяють виміряти рівень розвитку фінансових систем різних країн світу за трьома параметрами: глибина розвитку (розмір та ліквідність фінансового сектору); доступність фінансових послуг для населення та бізнесу; ефективність функціонування (низькі витрати та стабільні доходи від надання фінансових послуг, наявність достатнього рівня активності фінансових ринків). При розрахунку індексів FII та FMI значення кожного субіндексу зважується на відповідний коефіцієнт, сума яких не повинна перевищувати 1. Відповідно значення, показників FII та FMI можуть варіюватися в межах від 0 до 1. Що вище значення індексів, то вищий рівень розвитку фінансового ринку або фінансових установ в тій, чи іншій країні.

Референдум 2016 року – це не перша спроба Британії покинути економічну спільноту європейських країн. Так, через два роки після набуття Великобританією членства в ЄЕС – у червні 1975 року – у країні ініційовано референдум щодо виходу. Тоді, на відміну від нинішньої ситуації, близько 70% громадян Великої Британії проголосували “проти” і країна залишилась членом ЄЕС.

У листопаді 1993 року на підставі Маастрихтської угоди ЄЕС трансформувалось у Європейський Союз. З набуттям Великою Британією членства в ЄЕС (а згодом в ЄС) зацікавленість з боку іноземних фінансових компаній до відкриття власного офісу на Туманному Альбіоні тільки зростала. Членство Сполученого Королівства в ЄС давало право фінансовим компаніям, зареєстрованим на території Великої Британії, вільно надавати фінансові послуги у всіх інших країнах ЄС (passporting rights). З іншого боку, перебування Великої Британії поза єврозоною дозволяло Банку Англії проводити незалежну від Європейського центрального банку монетарну політику. Це сприяло припливу капіталу до Великої Британії, а також суттєвому зростанню британських фінансових ринків. Так, за період 1995-2001 рр. значення індексу фінансових ринків зросло на 84,8% (рис. 1).

За даними МВФ, нині Великобританія разом із Швейцарією, США, Австралією, Канадою, Японією, Іспанією та Південною Кореєю є країнами-лідерами за рівнем фінансового розвитку (рис. 2).

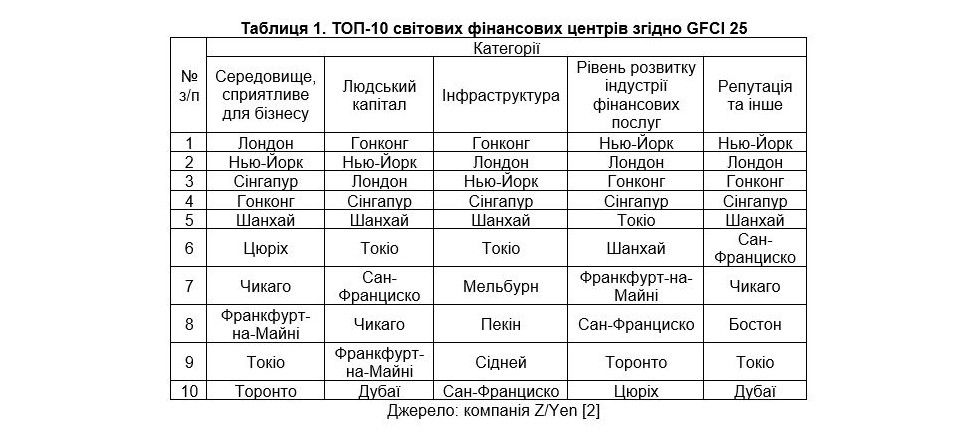

Високий рівень розвитку фінансового сектору та залучення значних обсягів інвестицій упродовж багатьох років дозволили Лондону закріпитися в трійці лідерів серед світових фінансових центрів й стати найвпливовішим фінансовим центром Європи (табл. 1). За показником Global Financial Centres Index (GFCI 25) основними конкурентами є Гонконг та Нью-Йорк, а в Європі – Цюріх та Франкфурт-на-Майні [2].

У разі втрати Лондоном переваг, пов’язаних із членством Великобританії в ЄС, інші фінансові центри можуть суттєво посунути британську столицю на глобальному фінансовому олімпі. Гарні шанси мають азійські фінансові центри – Сінгапур, Шанхай та Токіо, які сьогодні посідають у загальному рейтингу 4–6-ту сходинки відповідно й дуже активно розвиваються. Підтвердженням цього є покращення їх рейтингу з моменту виходу першого звіту GFCI у березні 2007 року: Сінгапур – +112 балів, Шанхай – +194 бали, Токіо – +124 бали. Так, сьогодні різниця між рейтингом Лондона та Сінгапура становить лише 15 балів [2].

Фінанси у одному місті на будь-який смак

Унікальність Лондона як світового фінансового центру полягає у сформованій упродовж багатьох років кластерній моделі бізнес-екосистеми. Сьогодні у столиці Великої Британії можна отримати не лише велике різноманіття фінансових послуг – у сфері банківництва, страхування, управління активами, торгівлі іноземною валютою, класичними цінними паперами та деривативами, а також різноманітні супутні послуги – бухгалтерські, юридичні, інформаційні, консалтингові тощо. Крім того, поряд знаходяться установи державної влади та різноманітні ІТ-компанії. Кластерізація Лондона є суттєвішою, ніж інших провідних фінансових центрів. Наприклад, у США інститути державної влади розташовані у Вашингтоні, фінансовою столицею цієї країни є Нью-Йорк, а більшість ІТ-компаній знаходяться в Сан-Франциско. Водночас у Лондоні спільне розташування різноманітних установ сприяє посиленню їхньої співпраці та створює значні зручності для клієнтів.

У столиці Великої Британії розташовано головних офісів банків більше, ніж у будь-якому іншому місті світу. Зокрема, лише 250 філій і представництв іноземних банків. Інфраструктура фінансового сектору Великобританії є однією із найрозвиненіших у світі й представлена різноманітними біржами й позабіржовими торговельними системами, операторами платіжних систем, депозитаріями цінних паперів, кліринговими установами та багаточисельною мережею торгових посередників. Відомими у всьому світі є не лише британські біржі акцій та облігацій, а також й інші біржі, зокрема: NYSE Liffe – товарна біржа, на якій укладаються короткострокові угоди в євро, London Metal Exchange – біржа з торгівлі кольоровими металами, ICE Futures Europe – найбільша в Європі та друга за значимістю у світі біржа з торгівлі ф’ючерсними контрактами у сфері енергетики, Turquoise Derivatives London – біржа з торгівлі деривативами, на якій працюють представники не лише різних європейських країн, а й з усього світу. Лондонський ринок OTC (позабіржових деривативів) славиться значними обсягами продажу дорогоцінних металів (зокрема золота, срібла).

Високий рівень розвитку інфраструктури фінансового сектору дозволяє працевлаштувати значну частину населення країни. Так, у британських фінансових установах та компаніях, що надають супутні послуги, працюють 2,3 млн осіб (або 7,4% сукупної зайнятості). Водночас у банківському секторі працюють майже 400 тис. осіб, у сфері страхових послуг – більше 300 тис. осіб, управління активами – 51 тис. осіб, у консультаційному менеджменті – близько 500 тис. осіб, у сфері послуг з бухгалтерського обліку – 400 тис. осіб та у сфері юридичних послуг – близько 340 тис. осіб. Один з кожних 14 британців працюють у секторі фінансових та супутніх послуг [3].

Британські фінансові установи генерують вагому частину податкових надходжень до бюджету країни (у 2018 році – 75 млрд фунтів стерлінгів) [4]. У середньому 14 фунтів стерлінгів з кожних 100 фунтів стерлінгів, що сплачені у вигляді податків, надходять від фінансових посередників, юридичних та консалтингових компаній.

Сьогодні Велика Британія посідає лідируючі позиції на різних видах фінансових ринків. У структурі фінансового сектору країни переважає банківський сектор, який є найбільшим у Європі. На британські банки припадає близько однієї п’ятої (18%) світового транскордонного кредитування, що говорить про високий попит на кредитні послуги британських банків з боку резидентів інших країн. Після виходу Британії з ЄС та втратою британськими банками passporting rights, найімовірніше, обсяги транскордонного кредитування скоротяться, оскільки зростуть операційні витрати й кредити здорожчають.

У 2018-2019 роках три британських банки (HSBC, Barclays та Standard Chartered) були визнані глобальними системно важливими фінансовими інститутами (Global systemically important financial institutions, G-SIFIs). До того ж у 2017 році до цього списку входив ще один банк Великобританії – Royal Bank of Scotland, який останнім часом почав втрачати свої лідерські позиції [5].

Крім банків, до списку G-SIFIs також належать дві британські страхові компанії (Aviva та Prudential). Сектор страхових послуг Сполученого Королівства за своїми розмірами, як і банківський сектор, є також одним із найбільших у Європі та посідає четверте місце у світі. Сукупні інвестиції в британську індустрію фінансових послуг у сфері пенсійного забезпечення становлять близько 3 трлн фунтів стерлінгів, що дозволяє Великобританії обіймати другу сходинку у світовому рейтингу [6].

У листопаді 2018 року орган пруденційного регулювання Банку Англії (Prudential Regulation Authority, PRA) на національному рівні ідентифікував 15 системно важливих фінансових інститутів (Other systemically important institutions, O-SIIs). Як видно з таблиць 2 та 3, події двох останніх років по-різному вплинули на рівень їхньої значущості для британської фінансової системи. Крім того, серед цих установ багато банків, капітал яких походить з інших країн (США, Швейцарії, Іспанії та Японії) і які поступово згортають свою діяльність на Туманному Альбіоні.

Перша шістка британських системно важливих фінансових інститутів визначена згідно з вимогами Європейського органу банківського нагляду, оскільки всі ці установи отримали оцінку вище 350 б.п. (табл. 2). Решту системно важливих фінустанов Банк Англії ідентифікував згідно власної методики, згідно якої прохідний рівень показника системної значимості складає 100 б.п. (табл. 3). Відповідно до списку британських O-SIIs потрапили ще 9 фінустанов, більше половини з яких (5 банків) спеціалізуються на міжбанківських операціях й інвестиційному банкінгу.

Сьогодні на Лондонській фондовій біржі котируються акції понад 410 іноземних компаній, що дозволяє їй входити у трійку провідних бірж світу. На Велику Британію припадає 37% світового обсягу операцій з іноземною валютою [6]. Крім банківського та страхового сегментів, користуються попитом, зокрема, й на глобальному рівні, послуги британських компаній з управління активами. Також Велику Британію сьогодні вважають одним із лідерів у індустрії FinTech. Популярність послуг з інтернет-банкінгу висока на британських островах: частка населення, що користується такими послугами, зросла з 35% у 2008 році до 69% у 2018 році, а 41% населення у 2017 році були користувачами банківських мобільних додатків [3]. Такі британські діджитал-банки, як Tandem Bank (заснований у 2013 р.), Atom Bank (2014 р.), Starling Bank (2014 р.), Monzo Bank (2015 р.), Revolut (2015 р.), поступово стають серйозними конкурентами традиційним банкам в сегменті обслуговування рахунків клієнтів, грошових переказів, депозитів, споживчого кредитування і можуть у майбутньому навіть посунути з цього олімпу британські банки «великої четвірки» – Barclays, HSBC, Lloyds Bank та Royal Bank of Scotland.

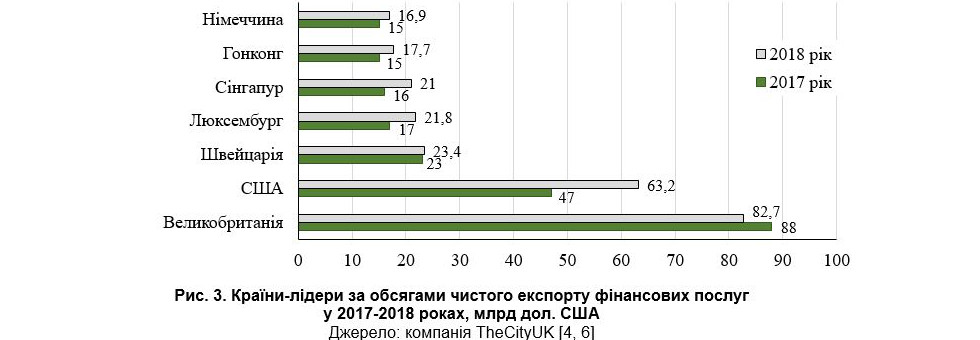

Фінансовий сектор є провідною експортною галуззю Великої Британії. Так, обсяг чистого експорту фінансових послуг еквівалентний сукупному чистому експорту всіх інших галузей британської економіки. Королівство є лідером у світі за обсягом чистого експорту фінансових послуг – 82,7 млрд дол. США, що у 2018 році відповідало сумі аналогічних показників США та Швейцарії (рис. 3).

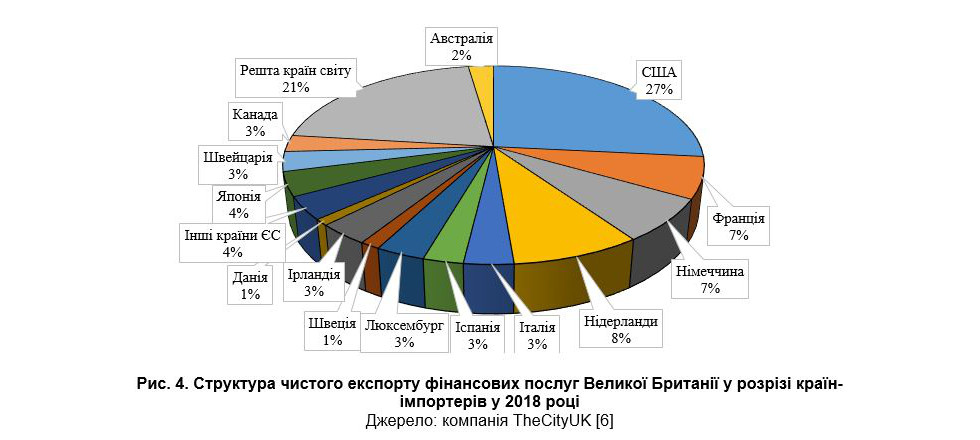

Ключовими імпортерами британських фінансових послуг є США та країни ЄС, які у сукупності споживають понад 60% чистого експорту фінансових послуг Великої Британії (рис. 4). Найпопулярнішими фінансовими послугами, що експортуються британськими фінансовими установами, є послуги у сфері грошових переказів, транскордонне кредитування, послуги на ринку Forex, послуги на ринку боргових цінних паперів та деривативів, страхові послуги, послуги з управління активами, консалтингові послуги (зокрема у сфері бухгалтерського обліку, юридичні послуги та з організації угод M&A). Тому вихід Великобританії з ЄС та втрата її фінансовими установами passporting rights загрожує суттєвим зростанням операційних витрат та відповідним скороченням експорту фінансових послуг.

Що означає брексит?

У жовтні 2019 року аналітична компанія New Financial LLP оприлюднила результати дослідження, в межах якого виявлено близько 332 фінансових установ, які у відповідь на брексит перевели або переводять частину свого персоналу чи відкривають дочірні компанії в інших країнах ЄС. На сьогодні найбільше фінансового персоналу з Лондона переведено в: Дублін (115 фірм), Люксембург (71), Париж (69), Франкфурт-на-Майні (45) та Амстердам (40).

Очікується, що в подальшому ці цифри будуть лише зростати. За песимістичними оцінками, універсальні банки та інвестиційні банки переводять активи вартістю близько 800 млрд фунтів стерлінгів (що становить близько 10% активів банківської системи Великобританії), компанії з управління активами – вже перевели активи на суму більше 65 млрд фунтів стерлінгів, страхові компанії – близько 35 млрд фунтів стерлінгів. Близько 5000 працівників фінансових установ вимушені змінити місце проживання [9].

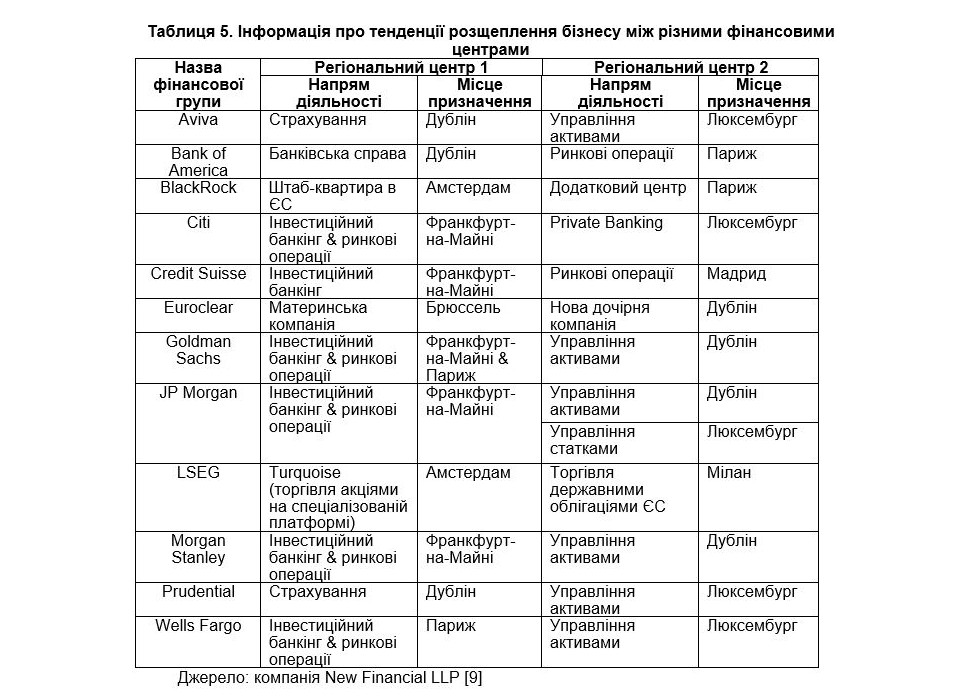

Цікавою особливістю брексит-реалій є те, що деякі компанії переміщують свій персонал та бізнес не до одного, а до декількох фінансових центрів. З одного боку, це можна пояснити бажанням диверсифікуватися, оскільки невідомо, який з фінансових центрів виявиться зручнішим у майбутньому (табл. 4).

З іншого боку, спостерігається тенденція до розщеплення бізнесу та спрямування окремих структурних підрозділів до тих фінансових центрів, які найбільше відповідають спеціалізації фінансових установ (табл. 5). Так, близько половини компаній з управління активами, хедж-фондів та приватних інвестиційних компаній віддали перевагу Дубліну. Натомість для банків привабливішим є Франкфурт-на Майні (90% фінансових установ), що й не дивно, адже там розташована штаб-квартира Європейського центрального банку. Амстердам найчастіше обирають біржі, брокерські фірми та інші торговельні посередники (дві третини компаній).

Як бачимо, внаслідок брекситу спостерігаються тенденції до посилення спеціалізації фінансових центрів, що мали місце в Європі 20 років тому. Натомість ще донедавна фінансові центри навпаки укрупнювались. Тому нові реалії – це відхід від ідеї універсалізації фінансових центрів у Західній Європі.

Оцінка втрат

Після референдуму пройшло три роки і вже можна окреслити втрати, які несе британська економіка. Так, й надалі спостерігається уповільнення економічного розвитку Великої Британії: прогноз темпів зростання ВВП у 2019 році становить лише 1,3% – найнижчий показник з часів глобальної фінансової кризи. Водночас у інших розвинених країнах світу, що становлять конкуренцію Лондону, очікуються вищі темпи економічного зростання: Китай – 6,1%; США – 2,3% [10]. Тривала невизначеність щодо дати реального брекситу та можливість виходу Великої Британії з ЄС без укладання спеціальної угоди становлять суттєві макроекономічні загрози для єврозони.

Що стосується динаміки темпів інфляції, то завдяки виваженій монетарній політиці Банку Англії у 2019 році спостерігалось скорочення ІСЦ – до 1,3% у 2019 році, що на 1,2 п.п. менше, ніж у 2018 році. Станом на 31 січня 2020 року, якщо порівняти з 23 червня 2016 року – датою проведення референдуму щодо брекситу, – британський фунт стерлінгів девальвував по відношенню до євро на 8,8%, а по відношенню до долара США – на 11,1% [11].

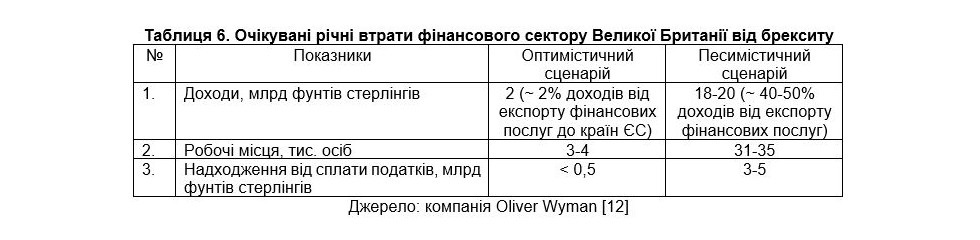

Серед експертів лунають песимістичні прогнози можливих втрат фінансового сектору Великобританії в майбутньому. Заслуговує на увагу дослідження фахівців міжнародної консалтингової компанії Oliver Wyman, що здійснювалось на замовлення асоціації професійних учасників фінансового ринку TheCityUK для Уряду Великобританії [12]. Запропоновано два можливих сценарії розвитку подій (табл. 6). У першому (оптимістичному) варіанті втрати британського фінсектору є незначними, оскільки передбачається, що хоча Велика Британія покине Єдиний економічний простір, все ж місцевим фінансовим компаніям вдасться зберегти passporting rights та доступ до єдиного ринку на тих умовах, що й зараз. У другому випадку (песимістичному) розвитку подій – торговельні відносини Великої Британії з країнами ЄС не регламентуватимуться якоюсь спеціальною угодою, а відбуватимуться у форматі “третьої країни” і базуватимуться на угоді Світової організації торгівлі.

Крім вище зазначених збитків, варто також врахувати й ефект мультиплікатора, адже скорочення доходів, податкових надходжень до державного бюджету, падіння зайнятості у фінансовому секторі може негативно вплинути й на інші сектори економіки Великої Британії.

Так, крім фінансового сектору, на збитки, пов’язані з брекситом та появою торговельних бар’єрів, можуть також наразитися підприємства автомобільної, аграрної, легкої та хімічної промисловості. Збитки п’яти вище зазначених галузей економіки становитимуть близько 70% сукупних втрат. Водночас на фінансовий сектор припадатиме третина сукупних додаткових – бюрократичних – витрат [13].

Після референдуму 2016 року Банк Англії розпочав роботу по ідентифікації сфер вразливості фінансової системи у зв’язку з брекситом. Так, стрес-тестування банків дозволило визначити, що у фінансових установ є достатній запас капіталу та ліквідності, щоб протистояти економічним шокам у випадку реалізації неорганізованого сценарію брекситу – без будь-якої угоди. Банк Англії, інші регулятори фінансового сектору та фінансові установи розпочали розробку спеціальних планів дій на випадок форс-мажорних обставин (contingency plans).

Комітет з фінансової політики Банку Англії провів діагностику британських банків за декількома сценаріями та, зокрема, заклав в основі стрес-тесту сценарії «брексит без угоди» (неорганізований Brexit) та «брексит без перехідного періоду» (руйнівний Brexit) – ситуації, які можуть спричинити потужний економічний шок (табл. 7). Так, сценаріями стрес-тесту передбачено раптове запровадження торгових бар’єрів, скасування поточних торговельних угод з іншими країнами, серйозні порушення митного режиму, зростання премії за ризик на британські активи, турбулентність британських фінансових ринків.

На думку фахівців Банку Англії, результати стрес-тестів показали, що основна частина британських банків підготувались до можливого негативного розвиту подій у зв’язку з брекситом. Так, банківським установам вдалось скоротили залежність від короткострокового фінансування, що було характерною рисою британського банківництва напередодні глобальної фінансової кризи. Британська банківська система сьогодні має високоліквідних активів на суму понад 1 трлн фунтів стерлінгів, а значення нормативу основного капіталу першого рівня у найбільших британських банків – утричі більше, ніж до глобальної фінансової кризи (15% на противагу 5% відповідно). Крім того, банківські установи зробили запаси високоякісної застави вартістю близько 300 млрд фунтів стерлінгів, щоб забезпечити екстрену потребу в кредитах рефінансування від центробанку [14]. Зі свого боку, Банк Англії також підготувався, щоб за потреби надати позики в провідних валютах. Усі ці заходи дозволять британським банкам декілька місяців утриматись від екстрених виходів на валютні ринки.

Сприятиме укріпленню банківської системи Великої Британії й так звана реформа “Обнесення парканом” (Ring-fencing reform), реалізація якої розпочалась з початку 2019 року. За умовами цієї реформи великі британські банки повинні відокремити роздрібний та інвестиційний бізнес, що сприятиме посиленню фінансової стабільності в країні та спрощенню структури банківських груп.

Крім того, щоб мінімізувати збитки учасників валютних ринків у зв’язку з очікуваним брекситом, 5 березня 2019 року Банк Англії спільно з ЄЦБ оголосили про запровадження валютного свопу – спеціальної кредитної лінії між двома центробанками в євро та фунтах стерлінгах за фіксованим курсом. Згідно даної угоди британські банки за потреби матимуть можливість отримати позики в євро від Банку Англії, а банки єврозони – у фунтах стерлінгів від ЄЦБ.

Не будучи країною єврозони, Велика Британія тісно пов’язана з фінансовою системою ЄС, а також є потужним гравцем світового фінансового ринку. Тому референдум про брексит спричинив зміни не лише в самому Сполученому Королівстві, а також у глобальному контексті. Невизначеність породжує кризу, однак будь-яка криза є поштовхом для пошуку чогось нового, реінжинірингу бізнес-процесів. Очевидно, що в найближче десятиліття ми спостерігатимемо формування нової архітектури європейської та світової фінансової системи, а також новий етап у розвитку фінансового сектору Великої Британії.

Список використаних джерел:

1. IMF Financial Development Index Database. URL: https://data.imf.org/?sk=F8032E80-B36C-43B1-AC26-493C5B1CD33B

2. Z/Yen (2019). The Global Financial Centres Index 25, March 2019, 58 p. URL: https://www.longfinance.net/media/documents/GFCI_25_Report.pdf

3. TheCityUK (2019). Key Facts about UK-based financial and related professional services. May 2019. 31 p. URL:

4. TheCityUK (2018). Key Facts about the UK as an International Financial Centre. October 2018. 31 p. URL: https://www.thecityuk.com/assets/2018/Reports-PDF/94053cfc7b/Key-facts-about-the-UK-as-an-international-financial-centre-2018.pdf

5. Financial Stability Board (2019). Global systemically important financial institutions. URL: https://www.fsb.org/2019/11/2019-list-of-global-systemically-important-banks-g-sibs/

6. TheCityUK (2019). Key Facts about the UK as an International Financial Centre. December 2019. 32 p. URL: https://www.thecityuk.com/assets/2019/Report-PDFs/38f8518200/Key-facts-about-the-UK-as-an-international-financial-centre-2019.pdf

7. Bank of England (2018). List of UK firms designated as other systemically important institutions (O-SIIs). URL: https://www.bankofengland.co.uk/-/media/boe/files/prudential-regulation/crd-iv/2018-list-of-uk-firms-designated-as-osiis

8. Bank of England (2019). List of UK firms designated as other systemically important institutions (O-SIIs). URL: https://www.bankofengland.co.uk/-/media/boe/files/prudential-regulation/crd-iv/2019-list-of-uk-firms-designated-as-osiis.pdf?la=en&hash=4B4A0D1C83257F9AEAF508B3572AA338B6A4FAEB

9. Wright W., Benson Chr., Hamre E.Fr. (2019). The New Financial Brexitometer: Analysis of How the Banking & Finance Industry Has Responded to Brexit – and Who is Moving What to Where. New Financial LLP, March 2019, 19 p. URL: https://newfinancial.org/wp-content/uploads/2019/03/2019.03-New-Financial-Brexitometer-EXT-HIGH-RES.pdf

10. IMF (2020). World Economic Outlook Update, January 2020. URL: https://www.imf.org/en/Publications/WEO/Issues/2020/01/20/weo-update-january2020

11. Bank of England (2020). Daily spot exchange rates against sterling. URL: https://www.bankofengland.co.uk/boeapps/database/Rates.asp?Travel=NIxIRx&into=GBP

12. Oliver Wyman (2016). The impact of the UK’s exit from the EU on the UK-based financial services sector. URL: https://www.oliverwyman.com/content/dam/oliver-wyman/global/en/2016/oct/OW%20report_Brexit%20impact%20on%20Uk-based%20FS.pdf

13. Oliver Wyman (2018). The “red tape” cost of Brexit. URL: https://www.oliverwyman.com/content/dam/oliver-wyman/v2/publications/2018/march/Oliver-Wyman_Clifford-Chance-The-Red-Tape-Cost-of-Brexit.pdf

14. Bank of England (2018). Financial stability report, November 2018. URL: https://www.bankofengland.co.uk/-/media/boe/files/financial-stability-report/2018/november-2018.pdf?la=en&hash=A9AE16F96F1F4C01B9ECF1C2B4D902E9472085B3