Олександр Фарина

|

|

Як центральний банк може досягти поставленої мети? Яких вигод та втрат зазнає за таких умов економіка? Які фактори впливають на ефективність та успішність дезінфляції? З часу запровадження інфляційного таргетування в Україні у вітчизняному експертному середовищі точаться подекуди запеклі дискусії щодо застосованих НБУ методів та щодо здатності центробанку виконати свої зобов’язання загалом. Такі дискусії дедалі більше нагадують протистояння різних економічних парадигм — “кейнсіанців” та “монетаристів”. Подібний дискурс у світі трапляється не вперше, тож для відповідей на ці питання розгляньмо, як процес дезінфяції історично пояснювала економічна теорія.

Кейс Уолкера

Дезінфляції присвячено багато економічної літератури та досліджень. Поштовхом до такого інтересу здебільшого був дуже відомий епізод дезінфляції у США на початку 1980-х, коли голова Федеральної резервної системи (ФРС) Пол Уолкер за часів президентства Рональда Рейгана зміг знизити інфляцію за допомогою жорсткої монетарної політики. Це відбувалося попри політичний тиск та критику.

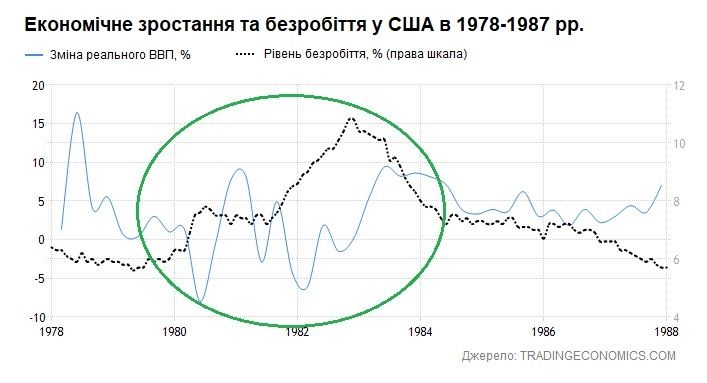

У 1970-х роках в США та багатьох індустріальних країнах спостерігалися періоди високої інфляції та економічної стагнації — стагфляції, що були здебільшого зумовлені нестабільністю ринків нафти. Різкі стрибки цін “чорного золота” збільшували виробничі витрати, що змушувало виробників, з одного боку, піднімати ціни, а з іншого — знижувати економічну активність у зв’язку зі слабким попитом. ФРС декілька разів намагалася приборкати інфляцію монетарними методами, але виявляла негативний вплив на показники економічного зростання і одразу ж відходила від задуманого, пом’якшуючи свою політику. Інфляційні очікування зростали. Зростання споживчих цін у США підстрибнуло до 11% на початку 1980 року.

Пол Уолкер, 12-й Голова Ради керуючих Федеральної резервної системи США (1979–1987)

Пол Уолкер, який на той час очолював ФРС, у 1981 році наважився поступово збільшити до 19% ставку федеральних резервів, яка є основним інструментом монетарної політики. Попри значний негативний вплив на реальний сектор він уперто утримував її на високому рівні аж допоки середньорічна інфляція не знизилась до 4%. Очікувалося, що негативний вплив жорсткої монетарної політики на реальне виробництво буде нівельовано фіскальною політикою адміністрації Рейгана за допомогою всеосяжної програми зниження податків (“рейганоміка”).

Так економіка США увійшла у період так званого монетаристського експерименту, який передбачав суміш м’якої фіскальної політики та жорсткої монетарної політики. Це на той час повністю не відповідало світогляду традиційної економічної теорії. Уолкер зайняв своє почесне місце в історії як той, хто зміг приборкати інфляцію. Проте його жорстка політика, незважаючи на фіскальні стимули з боку уряду, все одно спричинила рецесію, яка тривала майже три роки та вважається одним з найсуворіших періодів економічного спаду з часів Великої депресії. Також проблеми супроводжувалися сплеском безробіття.

Період дезінфляції Уолкера цікавий не лише тим, що надає емпіричний приклад здійснення (не)досконалої дезінфляції, але й тим, що характеризується зрушенням традиційних на той час економічних поглядів, а також особливостей здійснення монетарної політики. Зокрема, кейнсіанська теорія, яка займала панівне місце після Великої депресії, не могла пояснити довгий період стагфляції. Традиційні кейнсіанські моделі завжди передбачали прямий зв’язок між інфляцією та випуском, де інфляція дає стимули для економічного зростання. Відповідно, пояснити одночасно високу інфляцію та рецесію такі моделі не могли.

На думку прихильників кейнсіанства, висока інфляція 1970-х була тимчасовим явищем, причинами якої були виключно шоки з боку пропозиції (стрибки цін на нафту), а отже боротися з такою інфляцією монетарними методами неефективно. Ба більше, за поширеними на той час макроекономічними моделями на основі традиційної кривої Філіпса, яка описує зв’язок між інфляцією та випуском, боротьба з інфляцією мала би спричинити грандіозні втрати виробництва на довгі роки.

Свій шанс отримали монетаристи, які воскресили в економічних дискусіях погляди класичної кількісної теорії грошей, водночас внісши вагомі доповнення, що мали неабиякий вплив на формування сучасної монетарної парадигми. Мілтон Фрідман, роботи якого сьогодні найбільше асоціюються з монетаристами, вважав, що “інфляція — це повсюди та завжди монетарне явище”. Він не вірив у інфляцію витрат, до якої часто апелювали кейнсіанці, а зростання цін, на його думку, можливе лише у разі зростання грошей в економіці.

Фрідман був одним з найбільших критиків кейнсіанства і прихильником вільних ринків та зменшення втручання держави в економіку. На думку монетаристів, класична кількісна теорія грошей, яка передбачає нейтральний вплив грошей на реальну економіку, зберігається в довгостроковій перспективі. Однак короткостроково монетаристи все ж визнають незначний вплив номінальних факторів на реальні; вірять, що недосконалості економічної системи проявляються лише у короткостроковій перспективі. Водночас економічні агенти є раціональними, а ринки в довгостроковій перспективі тяжіють до досконалості. Отже, проведення жорсткої монетарної політики для зниження рівня інфляції може мати лише незначний короткостроковий ефект на реальне виробництво. Адже економічні агенти раціонально оцінюють свої майбутні грошові потоки та адаптують свої інфляційні очікування відповідно до нижчого довгострокового рівня інфляції.

Саме ідеї монетаристів стали основою для монетарної політики Уолкера — високі ставки задля зниження інфляції, незважаючи на можливі короткострокові втрати виробництва. Однак вийшло так, що ефект від такої політики дезінфляції не відповідав очікуванням ні кейнсіанців, ні монетаристів. З одного боку, високі проценті ставки таки спричинили рецесію, як і стверджували кейнсіанці. Проте криза тривала не довгі роки, а втрати виробництва були не такими грандіозними, що також вказувало на достовірність монетаристських переконань.

Нове кейнсіанство як поле для пояснення особливостей дезінфляції

Вже згодом після тривалих суперечок прихильники різних економічних шкіл здебільшого дійшли згоди у новій кейнсіанській макроекономіці, в основи якої лягли ідеї як неокласиків та монетаристів, так і кейнсіанців. Зокрема, нові кейнсіанці погоджуються, що номінальні фактори (гроші) мають значний вплив на реальну економіку в короткостроковій перспективі через недосконалості ринків, що відображає кейнсіанську складову та підкреслює важливу роль держави. Водночас у довгостроковій перспективі ринки тяжіють до досконалості, а гроші є нейтральними. Тому центральний банк, який має певний набір інструментів для прямого та опосередковано впливу на кількість та вартість грошей в економіці, може впливати на цикли ділової активності, але не має змоги в довгостроковій перспективі забезпечувати, наприклад, надвисокі темпи економічного зростання. Роль центробанку при цьому полягає в стабілізації економіки відповідно до її рівноважного стану, знімаючи непередбачувані шоки з боку пропозиції або попиту.

В основу нових кейнсіанських макроекономічних моделей лягла неокласична теорія реального бізнес-циклу, яка передбачає, що раціональні агенти ухвалюють оптимізаційні рішення сьогодні, зважаючи на майбутнє. Припускається, що індивіди схильні розподіляти своє споживання в часі, а тому в хороші часи вони зберігають кошти для споживання в майбутньому, а в погані — знижують інвестиції для підтримки сьогоднішнього споживання. Кейнсіанські переконання щодо неефективності економічних ринків доповнили моделі реального бізнес-циклу важливими припущеннями. Так, фірми функціонують за недосконалої конкуренції та мають монополістичну владу встановлювати ціни на свої товари та послуги відповідно до виробничих витрат, а також націнки, яка, зі свого боку, може залежати від попиту. Водночас, враховуючи емпіричні докази, припускається, що ціни не є гнучкими та не можуть змінюватися миттєво — адже переоцінка може потребувати як часу, так і витрат. Ті фірми, які все ж переоцінюють товари, також враховують в своїй ціні майбутню невизначеність. Тому неокенсіанська крива Філіпса дозволяє відтворити та раціоналізувати вплив грошей на реальну економіку в короткостроковій перспективі. Наприклад, зміни в преференціях індивідів щодо споживання сьогодні, що так само може бути викликано зміною процентної ставки для збереження на завтра, не нівелюються миттєвою зміною цін, а отже надлишковий попит може збільшувати виробництво аж допоки ціни не збалансують попит та пропозицію.

Стагфляція 70-х та дезінфляційні процеси провідних країн світу спершу розкололи економістів різних течій ще більше, але згодом таки стали об’єднавчим фактором. Новокейнсіанська макроекономічна модель стала основою нової економічної парадигми, яка сьогодні широко застосовується центральними банками світу. Центральний банк, який має монопольну владу впливати на процентні ставки в економіці, виконує у такий спосіб важливу стабілізаційну роль. Джон Тейлор, один з найвідоміших нових кейнсіанців, описав роль центрального банку через просте рівняння — правило Тейлора. Воно передбачає, що центральний банк збільшує процентні ставки, якщо інфляція або виробництво збільшуються відповідно до своїх довгострокових рівноважних рівнів. І навпаки, знижуючи процентні ставки в періоди низької інфляції та рецесії (якщо порівняти з рівноважним рівнем), центральний банк стимулює економічних агентів споживати сьогодні, а отже збільшувати попит та, зрештою, виробництво.

Сьогодні правило Тейлора у різних виглядах є основою для здійснення політики інфляційного таргетування в провідних країнах світу.

Джон Тейлор та його найвідоміше правило

Перші новокейнсіанські моделі не були здатні пояснити наслідки дезінфляції Уолкера. Зокрема, найпростіша з них не передбачала можливості високої інфляції та рецесії, а тому виходило так, що центральному банку завжди оптимально стабілізувати лише інфляцію. А цим він вже стабілізує і виробництво. За припущеннями моделі, при дезінфляційній політиці центральний банк впливає насамперед на довгостроковий рівень інфляції. Оскільки економічні агенти є раціональними і повністю володіють інформацією щодо майбутніх змін в економіці, вони миттєво адаптують свої інфляційні очікування до нового анонсованого нижчого рівня. Так, фірми, які встановлюють ціни, закладають у своїх рішеннях нижчий майбутній рівень інфляції та нижчу невизначеність. Центральний банк, який здійснює свою політику стабілізації відповідно до вже нового рівня інфляції, за таких умов має різко знизити номінальну процентну ставку до значення, яке відповідає природній реальній процентній ставці в економіці плюс довгостроковій інфляції. Нижчі процентні ставки не матимуть впливу на рішення споживачів щодо перерозподілу в часі свого споживання, бо реальна ставка залишається незмінною. У результаті, інфляція та процентні ставки в економіці миттєво сповільнюються, що не спричиняє втрат виробництва.

Недосконалість раціональності

Вже пізніше для пояснення втрат виробництва при дезінфляції новокейнсіанські моделі було доповнено припущенням, що економічні агенти (які, до слова, залишаються раціональними), не мають повної довіри до центрального банку та, відповідно, потребують часу для адаптації своїх довгострокових інфляційних очікувань. Так, після оголошення дезінфляційної політики центральним банком економічні агенти у своїх інфляційних прогнозах закладають частково старий довгостроковий рівень інфляції. Фірми і собі будуть встановлювати вищі ціни у зв’язку з більшою невизначеністю, тож загальна інфляція в економіці не може миттєво сповільнитися. Центральний банк, зі свого боку, розуміє, що інфляція вище нового рівноважного рівня та для її приборкання проводить жорстку монетарну політику. А вищі реальні процентні ставки так само спонукають індивідів відкласти своє споживання на потім, що знижує сьогоднішній рівень сукупного попиту, а отже — і виробництва.

Існує декілька інших способів пояснити та раціоналізувати наслідки дезінфляції в невокейнсіанських моделях, проте всі вони базуються на особливості, що економічні агенти схильні адаптувати свої інфляційні очікування до минулих рівноважних значень інфляції, а не лише до майбутніх. Іншими словами, важливими є також наявні історичні спостереження, а не обіцянки на майбутнє. З погляду економічної теорії, недовіра до центрального банку стає ключовим фактором надмірних короткострокових втрат виробництва внаслідок дезінфляції.

Саме тому центробанки світу приділяють особливу увагу збільшенню суспільної довіри. Стають прозорішими, розширюють свою комунікацію та намагаються переконати суспільство, що дотримуються своїх зобов’язань. Все це заради зниження невизначеності в економіці та “заякорення” інфляційних очікувань. Так до нової кейнсіанської теорії додаються окремі аспекти інституціоналізму, які підкреслюють роль розвинених та стійких інституцій.

Дезінфляція Уолкера, яку вже потім охарактеризують як диво через здатність ФРС домогтися довіри суспільства та знизити інфляцію, насправді мала недостатньо такої довіри. Це спричинило відчутні втрати виробництва. І це не дивно, адже ще до призначення Уолкера, та й навіть під час нього, було декілька спроб приборкати інфляцію, але Фед постійно відступав. Отже, дезінфляція Уолкера була й справді недосконалою, адже спричинена жорсткою монетарною політикою рецесія була настільки вагомою, що ФРС разом з урядом Рейгана майже втратили політичну підтримку з боку суспільства. Проте також можна сміливо стверджувати, що дезінфляційна політика була неймовірно дієвою, адже зрештою таки змогла приборкати інфляцію та відновити суспільну довіру.

Ті новокейнсіанські моделі, які враховують недосконалу довіру до центробанку та здатні пояснити короткострокові втрати виробництва внаслідок дезінфляції, констатують, що довготермінові переваги низького рівня інфляції разом з порівняно нижчою невизначеністю в економіці набагато переважають короткострокові втрати.

З часів Уолкера монетарна політика багатьох країн світу зазнала значних змін. Таргетування монетарних агрегатів плавно переросло в інфляційне таргетування (здебільшого через неоднозначність залежності між кількістю грошей та попитом на них). Відповідно змінився спосіб здійснення політики та інструментарій. Проте одна особливість досі визначає сутність сучасної монетарної політики: здійснення стабілізаційної політики відносно довгострокової рівноваги на основі чітких та прогнозованих правил є оптимальним. Адже переваги від досягнення (а радше від бажання досягти) довгострокової рівноваги не порівнювано більші від тих втрат, які економіка зазнає в стані короткострокового дисбалансу. Важливо наголосити, що з часів “Великої дезінфляції” розвинений світ досі не зазнає проблем високої інфляції.

Тож які уроки дає історія розвитку економічної думки в світі? Насамперед щодо ролі центрального банку в економіці. Подолання інфляції, забезпечення її прогнозованості та зниження невизначеності в економіці — основні завдання центрально банку на сьогодні. Процес дезінфляції має свою ціну для економіки в короткостроковій перспективі, проте ці втрати є незначними проти довгострокових переваг. Водночас політика інфляційного таргетування — це не лише про вплив процентних ставок на економіку, а також про правила гри та управління очікуваннями економічних агентів. Для мінімізації втрат центральний банк повинен збільшувати довіру населення до своїх дій, а не здійснювати м’якішу політику з нижчими процентними ставками. Міжнародний досвід та економічна теорія свідчать, що нерішучість та м’яка політика при дезінфляції лише подовжують процес цінової стабілізації та загострюють короткострокові втрати економіки.

Олександр Фарина, головний фахівець відділу досліджень НБУ, для Експертної платформи.